资讯 瑞幸补发2019年财报:净亏损31.6亿元,最新门店数超过5200家

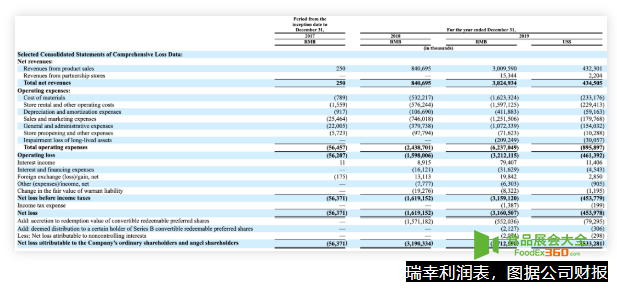

6月30日晚间,瑞幸咖啡补发经审计2019年年度财报。根据财报显示,2019年瑞幸营业收入30.25亿元,同比增长260%;期内净亏损为31.61亿元,同比扩大95%。

2019年财报的重新审计,是还原瑞幸真实财务数据的基础。在2020年曝出财务造假丑闻后,瑞幸在同年3月19日成立董事会特别委员会(以下简称“特委会”),开展独立内部调查。此后7月1日,根据特委会调查结果,瑞幸此前披露的虚假交易开始于2019年4月,并导致公司2019年全年虚增21.2亿元(包括2019年二季度2.5亿元、三季度7亿元、四季度11.7亿元),2019年虚增成本和费用达13.4亿元(包括2019年二季度1.5亿元、三季度5.2亿元、四季度6.7亿元)。

根据瑞幸财报显示,2018年、2019年全年瑞幸营业收入分别为8.41亿元、30.25亿元,期内归属于公司股东净亏损分别为31.90亿元、37.13亿元。2019年瑞幸营业总成本为62.37亿元,同比扩大156%。具体来看,2019年瑞幸原材料成本为16.23亿元,同比增长205%;门店租金及其他运营成本为15.97亿元,同比增长177%;折旧和摊销成本为4.12亿元,同比增长285%;销售费用为12.52亿元,同比增长68%。

此前2021年4月15日,瑞幸咖啡曾宣布任命Centurion ZD CPA & Co.(中正达会计师事务所)为公司新的独立注册会计师事务所,接替前独立审计机构Marcum Bernstein & Pinchuk LLP(麦楷博平会计师事务所),履行对公司的独立审计程序。根据财报,补发的2019年年报由中正达会计师事务所按照美国上市公司会计监督委员会(PCAOB)的标准进行审计,此前自2017年6月16日至2017年12月31日期间、以及截至2018年年报,由安永华明会计师事务所按照PCAOB的标准进行审计。

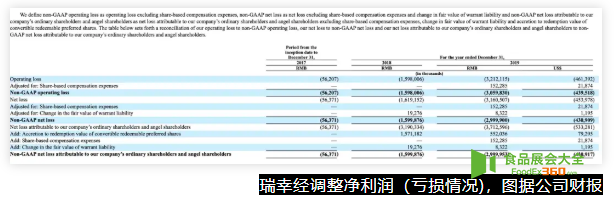

同时瑞幸在财报中披露了经调整后的净亏损情况,其中2019年归属公司股东的Non-GAAP净亏损为30亿元,同比扩大87.5%。

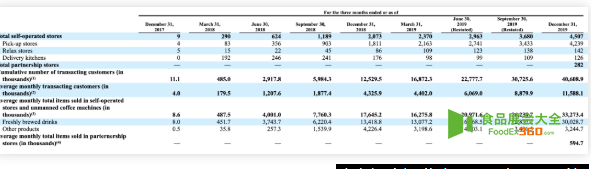

门店层面,财报显示,截至2017年、2018年、2019年总门店数分别为9家、2073家、4507家。瑞幸主要分为快取店、悠享店、外卖店三类,且以快取店占据绝*多数。财报显示,自2018年以来,快取店门店数从截至2018年一季度的83家,增长至截至2019年底的4239家,快取店占总门店数比例从前述期初的28.6%,增长至2019年底的94.1%。

值得一提的是,在2019年9月,瑞幸宣布将子品牌小鹿茶以“新零售合伙人”的形式开放加盟。根据财报,截至2019年底,瑞幸合作店共开出282家。截至2021年5月31日,瑞幸全国门店共有5124家,包括3949家自营店以及1175家合作门店。此外根据瑞幸公司最*公告,截至2021年6月底,瑞幸全国门店数已经超过5200家。

具体门店经营层面,瑞幸2019年累计交易用户为4061万,同比增长224%,月均交易用户为1159万,同比增长168%。不过尽管2019年瑞幸月均交易用户有大幅上升,但是单人月均消费杯数未增反跌。根据财报,截至2019年底,瑞幸咖啡月均售出3003万杯现制饮品,相当于平均单个交易用户月均消费2.59杯,而同期前一年这一数字约为3杯。此外,最*数据显示,截至2021年6月底,瑞幸累计交易用户突破7500万。

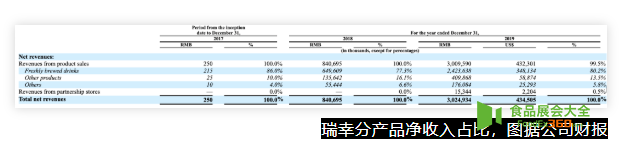

以现制饮品为代表的产品收入是瑞幸主要营收贡献来源。截至2019年底,现制饮品业务营收为24.2亿元,占产品总营收的比例为80.2%,以烘焙、零食、轻餐、品牌周边等为主的其他产品占营收比例为13.5%,此外来自于合作门店的营收为1534万元,占营收比例仅为0.5%。

瑞幸财务造假风波发生后,管理层也经过了多次震荡。根据瑞幸此前公告,来自特委会的证据表明,公司前CEO钱治亚、前COO刘剑参与了虚增交易造假并被董事会解雇。7月14日,瑞幸咖啡向美国证券交易委员会(SEC)提交的文件中宣布,任命郭谨一为新任首席执行官和董事长。但在2021年1月3日,一份《关于罢免郭谨一瑞幸咖啡董事会主席和CEO的请求信》在网上流出,随后郭谨一回应被罢免称:举报信是陆正耀和钱治亚起草,当事员工并不知情。

这一“逼宫”以失败告终。根据财报显示,瑞幸在2021年2月1日推出了股权激励计划,授予包括郭谨一在内的核心高管团队。

瑞幸方面在公告还表示,公司将快发布2020年年度财务报告,并逐渐恢复至正常财报披露进度。