资讯 聚焦纸价不会大幅回调,5大环保制度将成大型纸厂“保护盾”!

据东吴证券统计,截止1月5日,周原纸价格:箱板纸市场价:4750元/吨(周变化-200元/吨,月变化-117元/吨);瓦楞纸:3888元/吨(周变化-200元/吨,月变化+63元/吨),市场对纸价下挫有所担心。但这个时间点应属于纸企主动降价降库存避免春节停机时间过长的自主调节事件,近几日国废回收价格开始出现企稳,短期仍处春节备货小旺季,纸价不存在大幅回调基础。从下文总结的5点环保事件来看,2018造纸业依旧维持高景气,并经过与行业内专家充分沟通,东吴证券判断2018年造纸业新增产能500万吨左右,按照投产节奏实际产量250万吨。

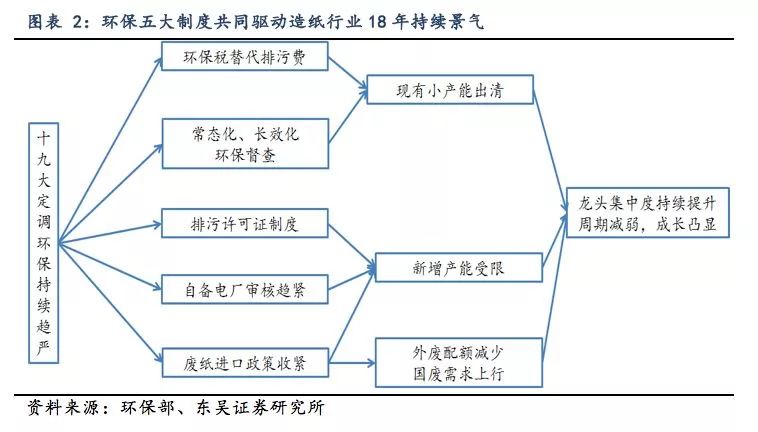

2018年5大环保制度持续作用造纸业,

龙头纸企市场集中度继续上升

1

制度一:废纸配额收紧,密切关注龙头配额情况

18年混杂废禁止进口+年产能5万吨纸企配额或将取消+贸易商配额或将取消三者将对总体外废配额影响540万吨左右占17全年配额17%。另外对于外废的含杂率18年将大概率从原本的1.5%下降至较低水平(目前还没有确定数字),对合格外废门槛要求更高。据了解,取消贸易商拿配额的政策影响更大。

首*,大多数中小纸企本身不会自己从国外采购废纸而是通过贸易公司,贸易公司在开信用证、使用外汇账户上有其本身优势,如果取消之后小纸企在独立开信用证、外汇账户上均有较大障碍同时会影响企业本身现金流,这对其使用配额的积极性有较大影响。中国是全球废纸消费大国,明年外废看跌国废看涨,龙头获得的外废配额是“政府发糖”。外废进口缺口将由国废填充,拉升国废价格中枢持续上行,根据造纸行业十三五文件明确写道:“目前国内废纸回收率因经济结构原因已经接近可回收极限”,短期无法放量。全球废纸价格因国内减少进口继续均价中枢看跌,明显能获得较大外废配额的龙头企业明年的成本优势最为明确。

从18年第*、二批配额发放的情况看,龙头受益最为明确。12月25日,环保部公示2018年第*批固体废物原料进口许可证获批名单,总配额227万吨,其中玖龙109万吨(占比48%)、理文46万吨(占比20.3%)、山鹰27万吨(占比12%)三家龙头占第*批总额度80%+。由于12月15日环保部才最终发布《进口废纸环境保护规定》,按照正式流程环保部固废中心在收到申请材料后大约需要28个工作日方可完成固废的申请审定。首批名单可以在25日公示系相关部门加急处理,旨在先公示出部分额度以方便市场实际操作。且龙头明显处于废纸配额发放的优先地位。

2

制度二,2018年边际增加的新政策是环保税替代排污费

我国于16年12月25日通过《环境保护税法》,于2018年1月1日开始实施,替代了从2003年开始实施的《排污费征收使用管理条例》。费改税,前后对比来看有以下几处不同:层级更高,以税法的形式确定下来,征收的强制性大大增强;标准更高,原本的排污费的标准(大气污染物税额和水污染物税额为每污染当量不少于1.2元和1.4元)转为环保税的最*标准,地方政府可以在此标准的10倍范围内调节,标准大幅上升;减免标准大不相同,环保税会根据企业实际的排污浓度值决定减免标准(纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税;纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税),大大利好行业内环保做的好的企业;地方积极性高,征收部门为税务部门环保部门只提供税基(排污费征收部门是环保部门),且全部收入作为地方收入中央不参与分成(排污费中央分成十分之一),提高地税部门积极性。

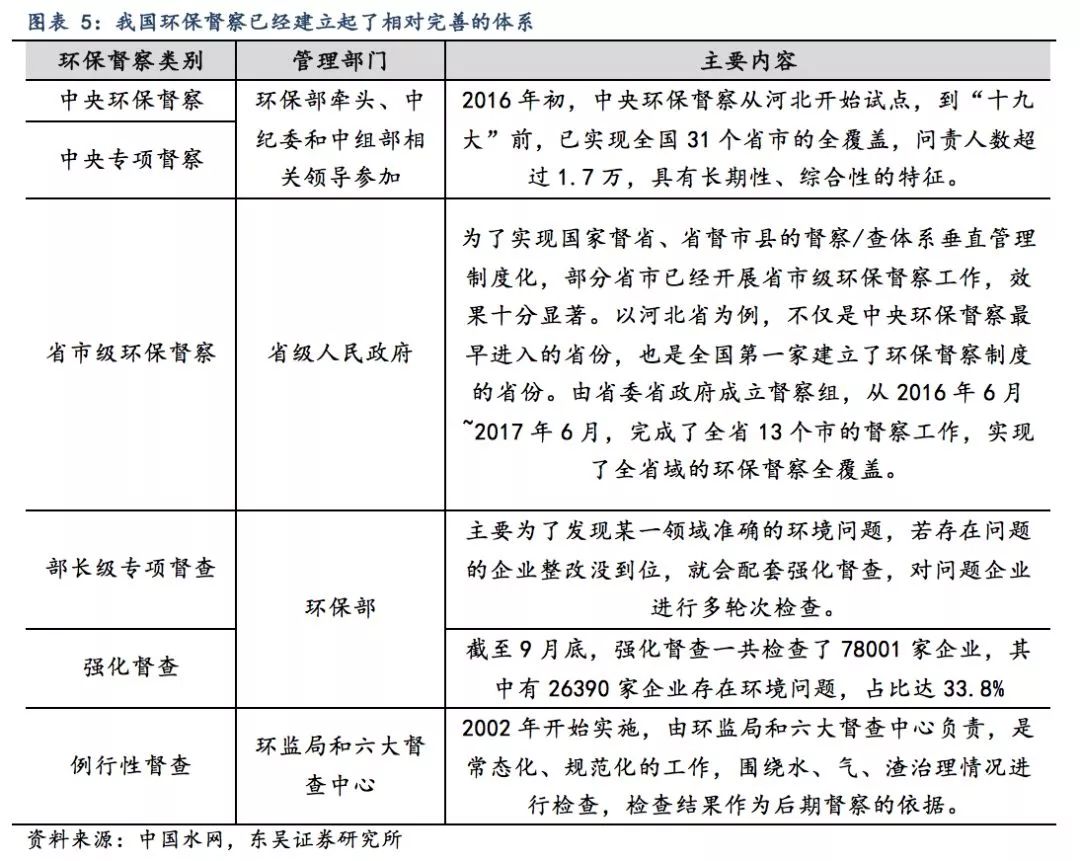

2018年常态化、长效化环保督查是必然趋势。从目前进行的环保督查来看,第*轮四次中央环保督查已经覆盖全部省份,对于重点地区诸如“2+26城”也进行重点督查,目前我国已经建立起相对完善的常态化环保督查体系。对于2018年,环保部对中央、地方、以及上下联动机制提出更高要求,对于不合规的造纸企业来说想要复产难如登天。

龙头的优势体现在哪?

第*,小企业跑冒滴漏的可能大大下降

第二,从单吨的排污量来看,大企业优势显著

3

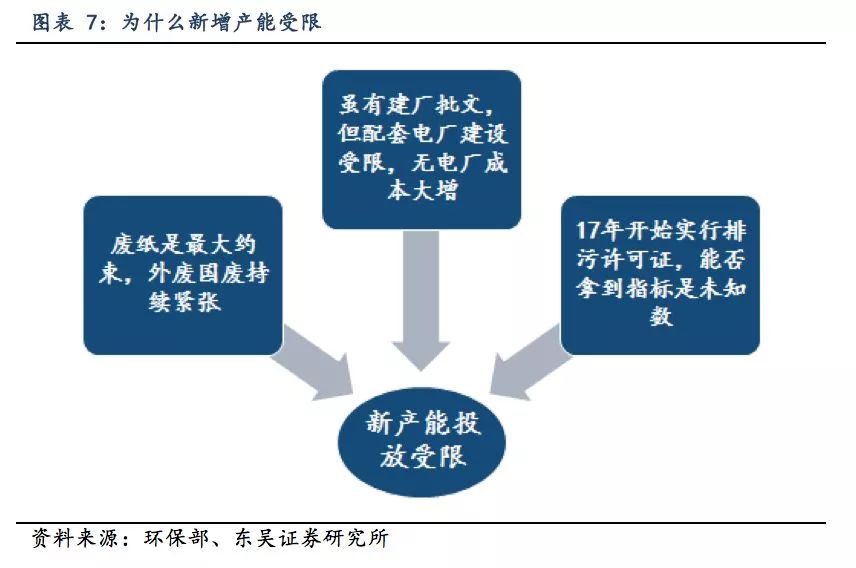

制度三,造纸行业排污许可证是2017年实行,前期环评过的新产能项目上马同样需要拿证排污

2017年造纸行业率先在全行业范围内实行排污许可证制度,2017年6月30号各地区完成核发工作。截至2017年7月行业内拿到排污许可证的企业有2412家(全行业制浆造纸企业共2782家)。排污许可证的实施本质上是从源头上控制一个地区相关行业的排污总量,而在国务院办公厅发《控制污染物排放许可实施方案》明确提出“总量控制制度”,未来新产能上马时是否能取得足够的排污许可是核心关键。排污总量一定,排污许可证资源属性凸显,市场化引导行业龙头集中度提升。

由于污染物排放总量的固定和排污许可证的稀缺性,龙头企业想要谋求更大的发展空间有两种选择:

第*,考虑收购有排污许可证的标的资产,同样的排污量大企业能生产更多的纸,客观上促进了行业整合;

第二,在扩张的过程中不断提升自身的节能降耗减污水平,小企业大量投资环保设备后吨纸成本将有较大上升,而大企业的规模效应更好,成本端优势也更明显。

4

制度四,自备电厂更加稀缺,电力+蒸汽成本优势是新产能上马必*要素

虽然新产能环评已过允许上马,但想要获得成本优势自备电厂不可或缺,以九龙为例,自备电厂生产的电比外购电可节约成本近1/3,同时也有蒸汽使用优势。而目前对于自备电厂的审批非常严格,15年11月国家发改委、国家能源局发布《关于加强和规范燃煤自备电厂监督管理的指导意见》,明确提出要加强对自备电厂的约束,总体原则就是:总量控制、节能减排、缴纳费用。

经过与行业内专家充分沟通,东吴证券判断2018年造纸行业新增产能500万吨左右,按照投产节奏实际产量250万吨,而箱板、瓦楞纸2016年产量为4575万吨,同比增长4.6%,箱板纸行业每年需求保持3%增长,叠加环保持续出清行业内小产能,实际落地产能对行业格局影响较小,18年行业仍将维持高景气。

更多行业干货分析

来

2018年4月10-12日

广东现代国际展览中心(东莞 厚街)

~带你满载而归~

*本文来源:东吴证券

包装容器

展品范围

包装容器

■ 纸包装容器(彩盒、纸袋、纸罐、纸管、纸杯、纸桶、纸碗、瓦楞纸箱、纸托、纸浆模塑、蜂窝纸板等)

■ 塑料包装容器(软包装、塑料瓶、塑料盒、塑料箱、塑料桶、塑料杯、无纺布袋等)

■ 金属包装容器(金属盒、金属罐、金属桶、金属气雾剂罐等)

■ 玻璃包装容器(酒类用瓶、日用包装玻璃瓶、罐头瓶、医药用瓶、化学试剂用瓶、玻璃杯等)

■ 其他自然材料包装容器

包装材料及配件

■ 生物可降解塑料、缓冲包装材料、无菌包装材料、防腐保鲜包装材料、功能性薄膜、纳米包装材料、纤维制品等自然包装材料及标签、瓶盖、易拉盖、泵头、软管提手、拉链等。

包装服务

■ 包装设计方案 ■ 整体包装解决方案 ■ 包装服务■ 包装互联网+平台