资讯 农业贸易百问| 中国水产品贸易逆差时代来临了吗?

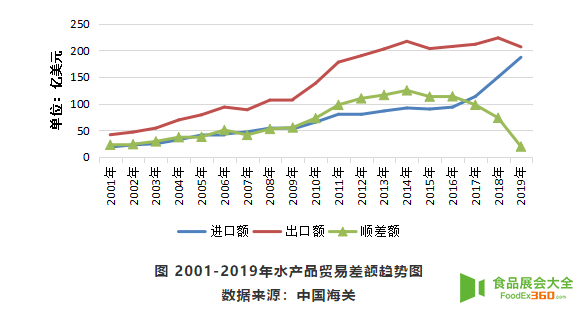

水产品是我国第*大出口优势农产品,占农产品出口总额约30%,并长期具明显顺差优势。近年水产品出口增速放缓,在中美贸易摩擦和新冠肺炎疫情的叠加影响下,出口大幅下降;同时,受国内动物蛋白消费需求增长驱动,水产品进口连年快速增加,贸易顺差急剧缩窄,顺差由2015年113.4亿美元骤降至2019年的19.6亿美元,为近二十年来最*(见下图)。2020年1-5月,水产品顺差3.5亿美元,收窄62.1%,长期顺差局面或将出现拐点。水产品贸易逆差时代要来了吗?

图 2001-2019年水产品贸易差额趋势图

数据来源:中国海关

01出口增长平缓并现回落

入世以来,我国水产品出口整体保持增长态势。2001-2019年,出口额由41.8亿美元增至206.6亿美元,出口量由205.4万吨增至426.9万吨。从出口额增速看,2001-2011年为高速增长期,年均增速达14.8%;2012-2019年增速明显变缓,年均增长仅为1.2%。我水产品出口前四大市场分别为日本、美国、东盟和欧盟,合计出口额占水产品出口总额一半以上,总体保持稳定。2019年,受中美贸易摩擦影响,水产品对美出口额25亿美元,出口量45.7万吨,同比分别下跌27.1%和18.7%,美国从我水产品出口市场排名第二降至第四位。

02进口连年增加势头迅猛

2015-2019年,我国水产品进口量由408.1万吨增至626.5万吨,年均增长7.9%;进口额由89.8亿美元增长至187亿美元。从进口产品看,虾类进口增长速度最*,特别是对虾,2019年进口量61.9万吨,进口额38.4亿美元,分别比上年增长227%和290%,占虾类进口量和进口额的80.4%和64.0%。随着消费者收入提高和营养意识增强,巨大的市场需求潜力将驱动进口快速增长。此外,国内主动扩大进口,水产品自主降税,不断强化的贸易便利化措施,猪肉价格上涨导致水产品替代消费等多重因素均对水产品进口起到了助推作用。

03未来趋势判断

从短期看,一是进口增长总体稳定。由于疫情防控有力,国内市场情况总体好于欧美市场。近期,进口三文鱼、厄瓜多尔冻虾受到疫情输入的负面影响,但随着进口检测加强、市场信心恢复,进口有望回升。二是出口形势不容乐观。我国水产品出口以加工产品为主,大部分依赖原料进口,产能恢复受国际市场消费萎缩和原料供应紧张的双重制约。综合看,2020年水产品贸易总体大幅下降已成定局,顺差持续的不确定性增大。

长期来看,国内动物蛋白供需缺口是决定水产品贸易流向的关键因素。一是海洋渔业资源总量管理制度落实将减少水产捕捞产量,养殖增产规模有限,国内水产品产量与市场消费需求的缺口难以弥合。二是国内供给的品种与消费者偏好的结构性缺口需要进口产品填补,如海捕鱼类和特定水域资源性产品等。三是电商渠道快速发展为商品流通提供便利,刺激水产品消费需求增加。

因此,随着疫情得到控制,贸易秩序逐步恢复正常,国内动物蛋白供需缺口持续拉大,导致水产品进口增加,加之出口增长乏力,水产品贸易逆差或将成为常态。