资讯 零食“网红”公司齐聚资本市场,万亿元市场群雄逐鹿

近来,休闲食品行业登陆资本市场的步伐骤然加快。2019年,以三只松鼠为代表的三家“网红”休闲食品公司在A股相继上市,还有至少6家公司在深、港两大交易所等待IPO。

与此同时,行业竞争日益白热化。拥有线下渠道优势的老品牌加速互联网渠道布局,“网红”公司则攻入线下渠道。不少已上市和待上市公司的利润率都承受着明显的下行压力。

据商务部流通产业促进中心此前发布的报告预测,2020年零食行业总产值规模将接近3万亿元。围绕这个庞大的市场,激烈的竞争从购物车到资本市场正全维度展开。

休闲食品“网红”公司集体上市

2019年堪称“网红”零食公司在A股上市的元年,3家细分领域的龙头公司在年中先后上市。

5月,有“凤爪第*股”之称的有友食品在主板上市;6月,有“燕麦第*股”之称的西麦食品在中小板上市;7月,三只松鼠在创业板上市,市值一度超过300亿元,成为A股“零食界一哥”。至此,A股零食板块上市公司突破个位数,达到12家。

另外,良品铺子也于2019年11月过会,计划在上交所上市。

图1:A股上市休闲食品公司

新华财经和面包财经研究员统计发现,2019年至少还有6家休闲食品企业已递交A股或港股上市申请资料。

图2:部分已提交上市申请的休闲食品公司

这些企业包括主打“溜溜梅”的溜溜果园、生产“劲仔小鱼”的华文食品、从事籽类炒货的甘源食品以及老牌零食生产商上好佳。

除了品牌厂商外,具有“食品代工厂”性质的公司也加入到IPO的大军中。比如,为小猪佩奇、小黄人等品牌代加工糖果、巧克力的展翠股份,以及为格瑞兄弟糖果代工的久久王食品。

行业规模稳步扩容

休闲食品是一个规模庞大并且快速增长的市场。

从生产端看,行业总产值在快速上升。2018年末,商务部流通产业促进中心发布的《消费升级背景下零食行业发展报告》显示,2006年至2016年我国零食行业总产值规模从4240.36亿元增长到2.22万亿元,预计2020年总产值规模将接近3万亿元。

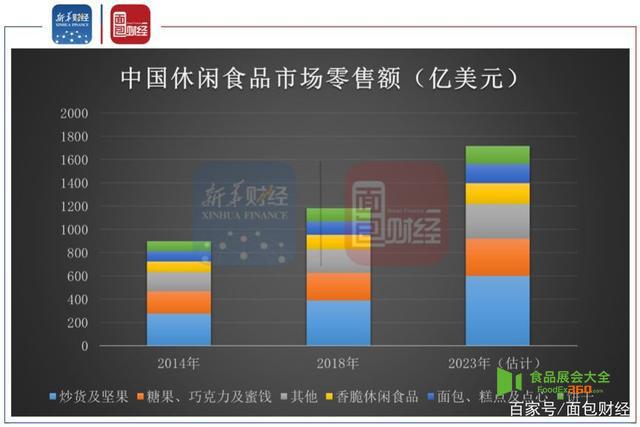

从销售端看,休闲食品的零售规模也在稳步扩大。根据咨询机构弗若斯特沙利文的研究报告,中国休闲食品市场的零售额由2014年的899亿美元增长至2018年的1182亿美元,预计2023年将增长至1717亿美元。

图3:中国休闲食品市场零售额

产品同质化竞争加剧

休闲食品市场的竞争异常激烈,一旦出现新的增长点,各大零食公司就会争相进入。

以市场占比最*、增速最*的炒货和坚果为例,2014年到2018年,其零售额的年复合增速为9.02%,快于市场整体增速1.94个百分点。

图4:中国休闲食品细分市场发展概况

2018年,部分零食公司炒货及坚果业务的比例分别是:三只松鼠52.79%、好想你43.79%、来伊份30.07%。洽洽食品中的坚果产品是仅次于瓜子的第二业务线,营收占比11.96%。

图5:含炒货坚果类业务的休闲食品公司

另外,良品铺子于2018年中报期间也有两成以上的炒货坚果业务。主营瓜子仁、蚕豆等产品的甘源食品也与洽洽食品、三只松鼠等公司形成较为直接的竞争关系。

产品同质化使得竞争愈演愈烈,不少零食公司都面临利润率下行的压力。2016年至2018年,盐津铺子、三只松鼠和来伊份的净利率都出现不同程度的下降。

图6:部分休闲食品公司净利率变化

2019年三季报,三只松鼠的净利率为4.40%,利润水平继续承压。

好想你的净利率为3.20%,相比2018年末上升一个百分点。但扣除非经常性损益后,其净利润同比减少11.95%

类似地,来伊份三季报的净利率较2018年末也有所改善,但扣非归母净利润却录得亏损。

市场集中度较低,全渠道融合加速

市场竞争异常激烈是行业特性和发展阶段使然。

我国休闲食品行业门槛较低,品类繁多,行业集中度相对较低。券商研究数据显示,以国内厂商为主的各类休闲零食的集中度(CR5)分别为烘焙21.7%、休闲卤制品21.4%、坚果炒货17.2%、肉类零食7.87%、果脯蜜饯2%、豆制品1.48%。

渠道融合进一步加剧了市场竞争,洽洽食品和来伊份等此前以线下渠道为主的老牌零食品牌加速布局线上渠道,而崛起于互联网的网红零食企业开始把重心放在线下渠道建设中,预备展开全渠道竞争。

分企业来看,截至2019年6月底,三只松鼠开设以品牌和体验为目的的投食店73家,以及能够更便利触达用户的联盟小店78家,与线上平台共同构筑全渠道营销模式。

2019年6月18日,百草味首*线下门店在杭州开业,计划2019年线下门店数量达到10家。

同时,良品铺子也表示将线上线下渠道进行融合,打通门店和本地生活平台,推出“线上下单快速送达”等多种交易方式,实现终端门店的在线化。

虽然休闲食品行业前景广阔,但相关企业的资本之路并非坦途。从购物车到资本市场,休闲食品行业真正的群雄逐鹿也许才刚刚开始。