资讯 好想你(002582.SZ)全年净利预增超两成,为何盘中股价反下挫近6%?

1月12日晚间,A股“红枣第*股”好想你(002582.SZ)发布业绩预告,预计2019年净利润为1.55亿元-1.76亿元,同比增长20%-36%。

而今日公司股价低开低走,盘中跌近6%。截至发稿,报10.30元/股,跌2.65%。同时可以看到,日前该公司股价刚经历一波大幅拉升,2020年至今股价累涨也已超20%,为何遇业绩预喜反呈跌势?

(图片来源:wind)

年货季叠加业绩期,公司迎市场关注股价冲高,而今日预期落地一定程度上或未能符合市场期待。

具体而言,好想你成立于1992年,主要从事红枣、冻干产品、坚果、果干等健康食品的研发、采购、生产和销售,于2011年在深交所中小板上市,值得一提的是,2016年以9.6亿元的价格收购并购郝姆斯,完成“国内零食电商并购第*案”,后者拥有“百草味”等品牌,在休闲食品市场起着龙头的引领作用。

据公司业绩预告,2019年业绩较上年大幅上升的主要原因是非经常性损益增长。报告期内,非经常性损益增加公司净利润1.2亿元-1.3亿元,主要为全资子公司郑州好想你仓储物流有限公司完成增资扩股并引入新股东的投资收益和公司取得的政府补助。

如此来看,扣非净利润的范围则为0.25亿元-0.56亿元。而早前披露三季报显示,2019年前三季度公司实现扣非后的净利润0.73亿,同比下滑11.95%。那么意味着,四季度单季扣非净利陷亏,年度同比增速降幅较三季报还要扩大。四季度为销售旺季,临近双十一,这般成绩难言理想。

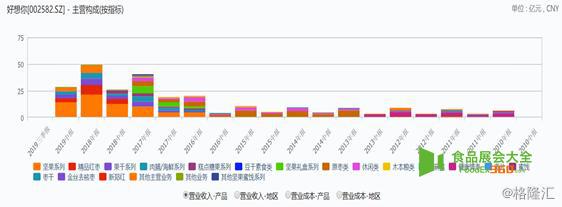

(图片来源:wind)

同时,复盘公司近几年主营构成情况发现,随着2016年完成对百草味财务报表的合并后,受其带来的积极助力,公司业绩有所改善,但随之也开始对其加重依赖,业务发展显出不平衡的状态,即休闲零食线上销售热度攀升,而原来的主心骨——红枣业务陷入低谷。

以2019年三季报数据观之,前三季度公司共实现营业收入40.41亿元,同比增长13.44%;归属于上市公司股东净利润1.31亿元,同比增长21.24%。

其中,百草味前三季度营收33.7亿元,同比增长21%,归母净利润1.4亿元,同比增长32%,归母净利率4.2%,同比提升0.4pct。单三季度百草味实现营收9.7亿元,同比增长39%,归母净利润500万元,同比增长63%,收入呈大幅增长趋势。

而本部前三季度营收 6.6 亿元,同比下降 14%,归母净利润-300万元,同比下降 145%;单三季度本部收入 2.1 亿元,同比下降10%,归母净利润-100 多万元,公司表示主要是本部商超增长乏力,由直营转经销后有一定适应期。

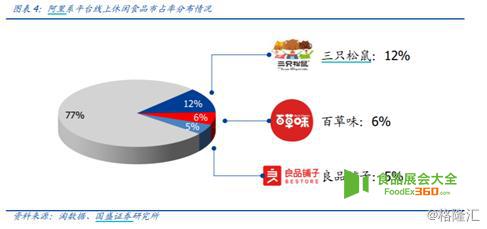

继而,聚焦公司营收、净利主贡献者——百草味。该品牌当前已是线上休闲食品无争议的领军者之一,据阿里巴巴数据显示,2018年阿里系平台休闲食品销售中,百草味市占率达6%位居第二,仅次于三只松鼠的12%。

但在休闲食品同行业可比公司毛利率情况对比中,好想你似乎又垫底了。一般而言,线下为主的品牌毛利率会略高于线上为主的品牌,所以看到好想你、三只松鼠、良品铺子这些品牌均对于行业均值,好想你仅为28.5%排在最后。同时,据其2018年财报来看,红枣类毛利率为39.12%,坚果类25.87%,果干类26.03%,肉脯类27.91%,一定程度上,单看休闲食品业务,可能毛利率还要更低。

此外,业绩颓势下,好想你还不断遭遇股东减持。

10月9日,该公司第三大股东张五须减持公司股份75.2434万股;10月10日,张五须再次计划以集中竞价或大宗交易方式减持公司股份数量不超过438.33万股。截至今日发稿,该股东累计减持股数合计达198.3万股,累计套现1740.41万元。

与此同时,百草味方面的股东减持频率更甚。资料显示,好想你在2016年向百草味原大股东杭州浩红及杭州越群发行股份,后者成为好想你第二股东,其持有的股份五年期内分批解禁,每期解禁比例为10%、20%、20%、20%、30%。

2017年12月,首批限售股解禁两个月后,杭州浩红便发布减持预披露,最终减持341万股;2018年杭州浩红的减持继续,解禁后减持312.98万股,而杭州越群将手中流通股268.74万股悉数减持。

今年也不例外,杭州浩红在解禁前两个月便有动向,据2019年8月公司发布的减持预告,杭州浩红预计减持1547万股,彼时其手中流通股仅1400万股。自此至今,已完成减持150万股,套现1066.5万元,持股数量5693.98万股,流通股数约为2270万股。

整体而言,好想你这一份“成绩单”看起来并非十分好看,当前也面临着不少窘境,但也并不是乐观全无。毕竟,休闲零食市场的蓝海潜质仍在,据相关研报,2020年休闲零食整体市场规模有望接近2万亿元,作为“第二名”,未来战果也还值得期待,且观之后续发展吧。