资讯 12%+高增,万亿休闲食品细分赛道全面解析

万亿休闲食品市场持续保持12%+高增。

Frost&Sullivan对于休闲食品的定义是指在休闲时光消费及食用的食品,其中主要分类包括炒货坚果、休闲卤制品、糖果蜜饯、面包糕点、膨化食品及饼干。

根据Frost&Sullivan测算,2018年国内休闲食品销售额达10297亿元,2013-2018年CAGR=11.8%。

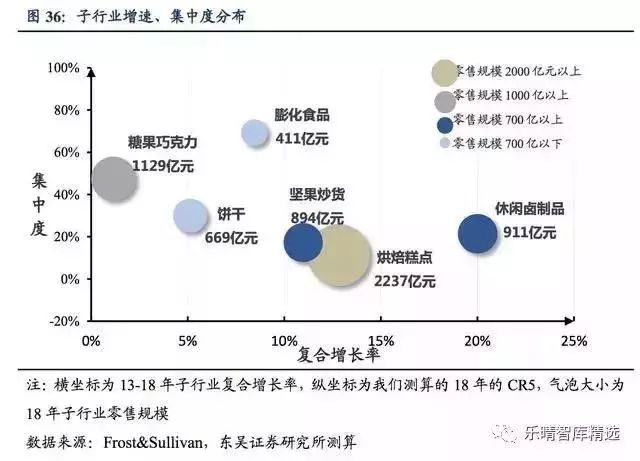

从子行业复合增长率来看,休闲卤制品、烘焙糕点、坚果炒货增速最*,13-18年CAGR分别为20.0/12.8/11.0%,行业仍在快速成长;膨化食品、饼干、糖果巧克力增速最*,13-18年CAGR分别为8.5/5.1/1.1%,已步入成熟期。

从行业集中度来看,集中度较低的休闲卤制品、坚果炒货、烘焙糕点子行业CR5分别为21.4/17.2/11.3%,未来集中度提升空间大。

膨化食品、糖果巧克力、饼干行业子行业CR5分别为69.4/47.5/30%,集中度较高,外企龙头已提前占领市场及渠道,集中度继续提升空间较小,相对的行业进入壁垒较高。

-01-

休闲卤制品

川菜带动辣味风靡+传统卤味店品牌化+卤味零食化=行业高增长

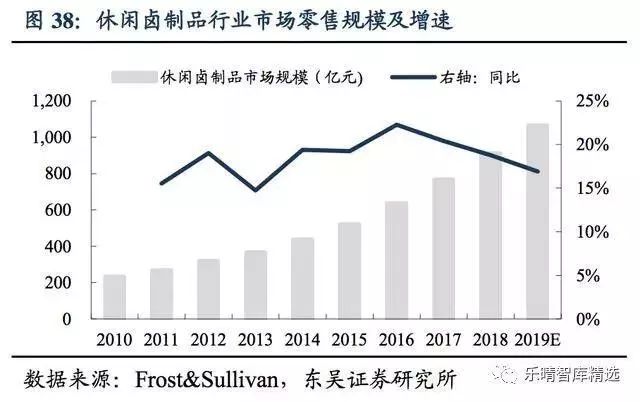

休闲卤制品行业增速最*,龙头集中度尚低。18年休闲卤制品行业市场零售规模达到911亿元,同比增长18.8%。

截止到2018年末,绝味、周黑鸭依靠全国连锁的业务模式和可复制的经营策略,处于休闲卤制品行业龙头位置,CR2=13.1%,龙头优势明显,但非连锁化的夫妻老婆店仍占据较大市场。

从品类上看:休闲卤制品有品类到平台化的优势。

卤味保证口味相近,有辨识度,又可以不同的原材料为基底,绝味等连锁品牌已分化出卤蔬菜、豆制品、海鲜制品等品类。

从口味上看:辣上瘾成为休闲卤制品增长动力。

吃辣过程中,身体分泌类似吗啡的物质内啡肽产生快感来镇定辣味的痛感,由此产生了辣味上瘾性。

上瘾属性可驱动产品复购率上升,我们认为以火锅为代表的辣味餐饮仍将是卤制品景气度的先行指标,行业仍将保持高景气度。

从渠道上看:直营+加盟兼顾品牌形象及规模扩张。

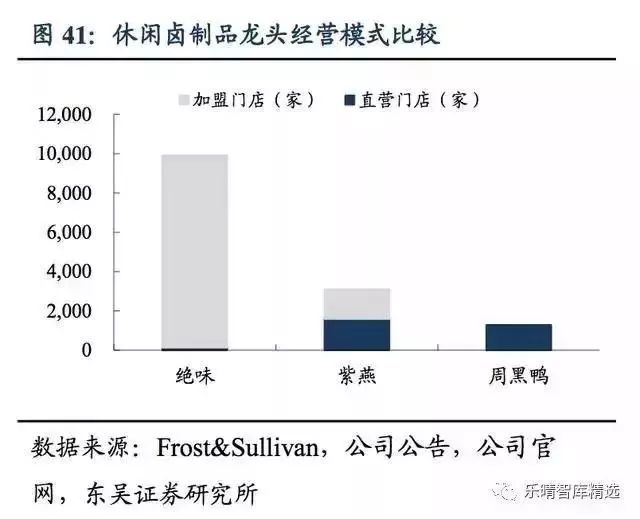

绝味门店以加盟店为主,业绩增长主要来自于较快的开店节奏(年800-1200家),截止到18年年底绝味在全国共开设9915家门店,直营店比例不到2%,虽毛利率较低仅42%,但门店扩张速度快,且费用率较低;周黑鸭则采用完全直营的模式以确保高质高价策略,18年毛利率57.5%。

18年周黑鸭自营门店共1288家,净增长261家,但由于单店营收增速疲软,18年营收下降1.07%,成本上涨导致净利润下降29.09%;

紫燕采取较为折中的经营模式,在早期通过直营模式树立起公司品牌形象后,逐渐放开区域代理,基于加盟模式所带来的高速扩张,快速推动紫燕渗透到各级市场,目前紫燕约有3000多家门店,其中约1400家为16年上半年前所建的自营门店。

-02-

烘焙行业

茶饮盛起带动烘培消费升级,看好短保产品空间

人均烘焙食品消费量远低于世界平均水平,烘焙行业增长潜力大。

2018年烘焙食品行业市场规模达2237亿元,同比增长15%。在人均消费量方面,2017年中国大陆烘焙食品人均消费量仅为6.9公斤/年,远低于世界平均人均烘焙消费量(18.7kg/年),即使与饮食习惯较为相近的香港地区(12.4kg/年)相比较仍有近一倍的增长空间。

截至2017年,CR5仅为11%,相比日本烘焙行业的CR5=88%,烘焙业内尚未出现龙头。

至2017年,桃李面包在面包市场及短保类面包市场中成为龙头,而达利园则在长保面包品类的市场份额中占比最多。

分品类:产品健康化,产品结构优化,预判未来短保产品需求大。

消费者注重健康的诉求下,烘焙行业产品升级方向趋于低糖、低脂、新鲜等健康方向。

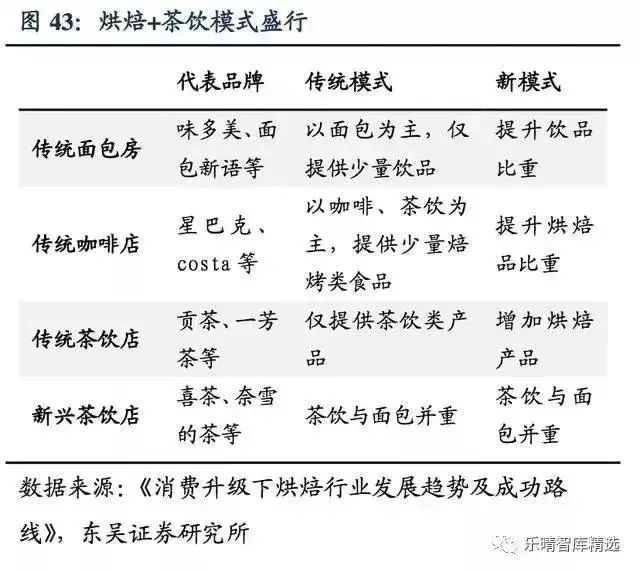

此外茶饮市场火热也带动烘焙市场,欧包等新品驱动市场增长,也反映出市场消费能力和消费升级需求。

在产品结构方面,根据亿邦动力研究院的数据,短保面包糕点产品由于其新鲜、健康等优势持续扩大份额,但因短保产品高度依靠周转率且创新较快致规模效应不强,因此目前20天以上保质期的产品仍然占到93%。

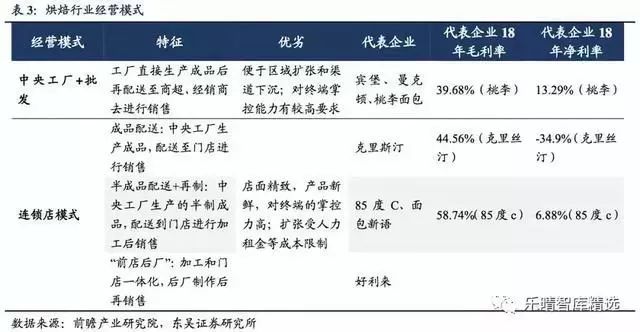

分渠道:门店模式与批发模式各有千秋。

1) 中央工厂+批发模式代表为桃李面包,2018年末,桃李面包已在全国17个区域建立了生产基地,深耕渠道,已在全国市场建立了22万多个零售终端。

2) 连锁门店模式代表为85度C,在中国大陆地区门店数580家,公司同时还对其门店进行了升级改造,开设了咖啡饮品和休息区,丰富了其产品品类的组合。

批发模式依托渠道能力,周转高、规模大,低毛利、低费用;门店模式品牌知*度高,规模小,高毛利、高费用,各有千秋。

-03-

坚果行业

偶发需求日常化,过去五年市场空间基本翻番

坚果健康属性成长性强,预计持续11%+增长。

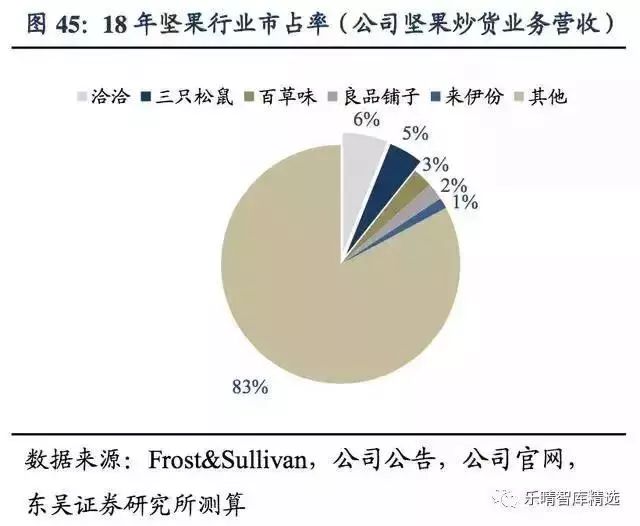

2018年坚果炒货行业零售收入合计达893.5亿元,同比增长12%,13-18年CAGR=11%,五年市场空间基本翻番,其中主要龙头包括三只松鼠、洽洽、良品铺子、百草味、来伊份,18年零售端CR5=17.2%,行业集中度较低。

分品类:新兴树坚果需求量大增,品类升级加速行业增长。

目前国内坚果炒货行业主要分为传统的种子类坚果(花生、葵花子、南瓜子、西瓜子)及焕发新生的树坚果(开心果、榛子、腰果、核桃、松子、核桃、板栗、杏仁)行业。

分渠道:

1) 流量红利末期,线上竞争格局稳定。2010年电商平台开始高速发展,百草味、三只松鼠等分别在2010、2012年入驻天猫,主营进口树坚果等产品。

目前坚果线上集中度高于线下,19年6月淘宝网坚果销售额前三:三只松鼠/百草味/良品铺子,对应线上市占率分别为33/15/9%。在流量红利末期,新进入者流量成本高,线上坚果已形成较强的进入壁垒。

2) 线上企业向线下发展,全渠道打造品牌力。坚果线上企业在线上渠道在流量高边际成本的背景下,开始向线下发展,希望多样化的销售模式能增强消费者的购买体验。

目前三只松鼠线下投食店超过80家,闭店七年的百草味也利用好想你的124家线下门店开启线下推广,并于19年6月在杭州开设第*家百草味线下直营店。

线下传统企业走到线上:以洽洽为代表的传统企业开设淘宝店,通过每日坚果打开线上市场,来伊份、良品铺子也纷纷涉足线上。

-04-

膨化食品

起步早,增速缓,早布局者已抢占先机

调味丰富酥脆口感的膨化食品增长稳健。18年膨化食品行业零售端市场规模达到411亿元,同比增长7.6%,增速有所放缓。

截止到2018年末,膨化食品CR5=69.4%,行业集中度较高,形成行业进入壁垒。

目前国内膨化食品原料包括谷物(玉米、小麦、全麦、燕麦、大米等)、豆类(荷兰豆、红豆、鹰嘴豆等)以及薯类(马铃薯、红薯、紫薯等)为主要原料,龙头企业以不断的推出新品类、新口味,创新的营销方式来获得市场份额。由于新产品的跟随难度低,出现爆款新品后其他企业往往采取跟随策略,行业同质化高。

从品类上来看:细分子版块龙头各占高地,集中度高形成品牌即品类的印象,用户粘性强。

旺旺1994年在内地建设第*家工厂,我们测算旺旺米果市占率超过60%,1993年,百事公司引进乐事薯片进入中国市场,现乐事薯片在国内薯片市场占有率约40%,上好佳则占据小麦制品市场。

一方面因为起步早,发展成熟;另一方面消费升级下客户逐步重视健康、品质,膨化食品行业整体增速下滑,处于成熟期。

近几年,膨化食品企业通过多种方式驱动收入增长:

1) 原料创新:采用其他低热量的原料替代土豆,例如木薯、芋头、山药等,18年8月洽洽推出的山药脆片高峰达到1000万的月销售额,且市场反响口感比薯片好,成功打造为爆款;

2) 工艺创新:推出非油炸焙烤型膨化食品,例如乐事“轻焙”、好丽友“薯愿”等。

从渠道上来看:消费者消费习惯固定,龙头品牌传统渠道稳固。

国内膨化食品发展中,乐事、上好佳、旺旺已进入中国市场25年,可比克、好丽友超过10年,早期均通过商超、便利店、特通渠道,形成了较强的消费者品牌认知度,线下基因稳固,淘宝膨化食品年销售额不到坚果炒货一半。

-05-

糖果巧克力

行业成熟,外资主导,高集中度

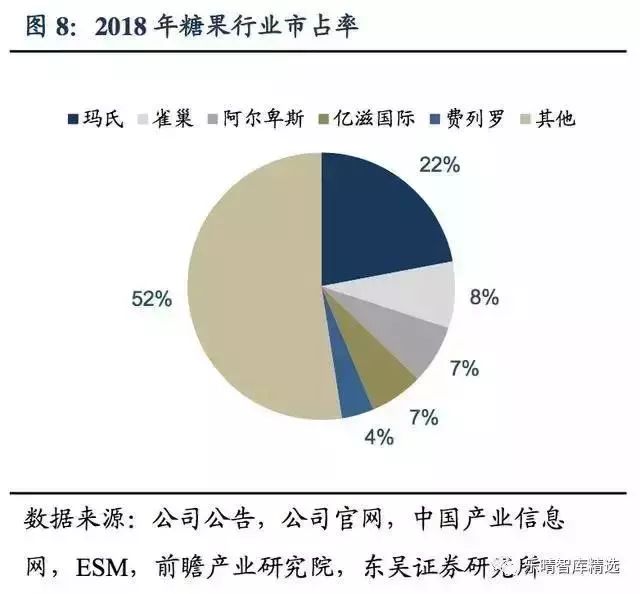

行业增速趋缓,高集中度高壁垒。2018年糖果巧克力行业零售端市场规模1129亿元,同比增长-2%,增速放缓明显。

随着消费者健康意识的提升以及对品质型消费不断增长的需求,传统糖果的日常需求量逐渐减小。

据中国产业信息网发布的调查显示,糖果产量从2014年的362万吨降至2018年的288万吨。国际糖果巨头企业在中国糖果巧克力市场占据绝*主导地位并完成商超渠道的覆盖,截止到2018年末,行业CR5=48%,行业集中度较高,形成较强的行业进入壁垒。

从产品上来看:巧克力复合型产品受消费者欢迎,产品单价亦随之提升。

在产品创新上,巧克力与坚果、水果、糕点结合的创意化产品,像星球杯、燕麦巧克力、士力架等创新产品拥有回味童年/扛饿等标签,同样取得成功,且显著提升了产品价格。

从渠道上来看:供给端下滑致糖果产量下滑,国际龙头企业份额稳定。

中小企业多实行经销商制,由厂家负责产品生产,经销商负责销售和定价。且受制于企业规模和品牌力,在该种模式下,渠道无法张开覆盖率不足,市场份额逐渐被蚕食。行业龙头徐福记(雀巢)则放弃了流通渠道,通过采取专柜直销的策略主抓KA卖场,由公司自行投入资金控制终端销售,最*限度执行公司的销售策略。

而其他行业龙头品牌如阿尔卑斯则大多采取经销商制和直销相结合的模式,对KA卖场、区域性A类超市、B类超市、C类超市和以及便利店进行全面覆盖。

阿尔卑斯对卖场产品陈列进行统一规定和管理,要求KA卖场铺货率必须达到98%及以上,强大的品牌效应和渠道覆盖保证了下级市场的稳定增长。

龙头公司往往在细分赛道高增长的周期崛起,通过大单品或者持续的品牌推广提升市场认知,并通过不断提高供应链效率和技术应用能力,扩充品类,形成其竞争壁垒。

本文来源:东吴证券

主编丨黄志勇 编辑丨阿糖

2020春季全食展(青岛)预告

时间:2020年2月21日-23日

地点:青岛国际会展中心

预计展会规模:26000平米、300家参展商

预计参观观众:30000余人次

展品类型:卡通食品 高端糕饼 进口食品 婚庆食品 果冻布丁 糖果零食 冰淇淋和冷藏食品等

参展联系:黄志勇 186 0017 9119

《中国糖果》读者交流群已建立

想入群可加中国糖果编辑微信号:18856898707

添加时需注明“公司+姓名”

点击下方“阅读原文”报名参加2020春季全食展(青岛)