资讯 洋河股份暴雷:现金流罕见为负,部分主力资金提前出逃!

8月30日晚间,洋河股份(002304.SZ)发布了2019年半年度报告,由于主要财务指标的表现全部低于预期,引发投资者担忧。

数据显示,2019年上半年,洋河股份实现营业收入约为159.99亿元,与去年同期145.43亿元相比,增幅在10%左右;归属于上市公司股东的净利润约为55.82亿元,相较于2018年上半年50.05亿元,增幅在12%以内。

对此,洋河股份方面表示,2019年上半年,面对复杂多变的宏观环境和愈加激烈的竞争形势,为追求长期的高质量发展,公司主动进行了战略性调整,上半年业绩增速放缓,总体上呈稳健增长态势。

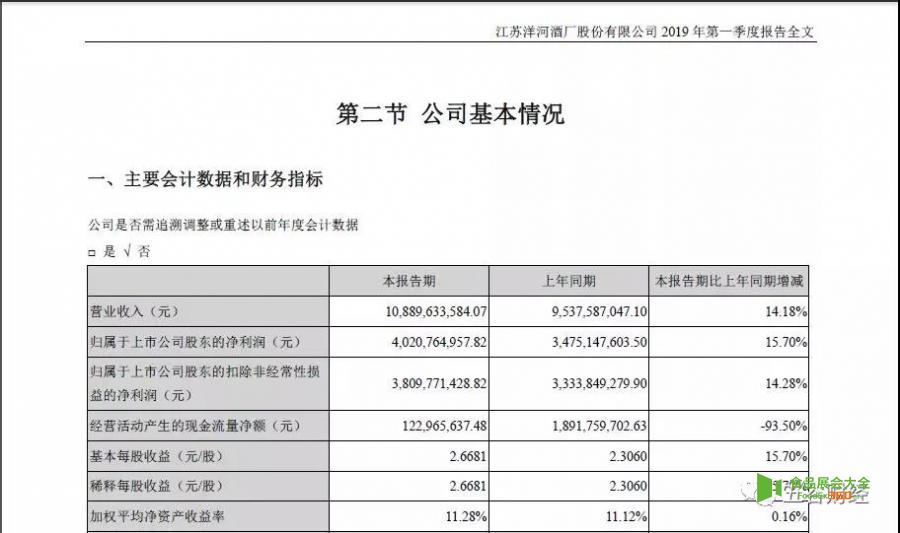

2019年第*季度,洋河股份的营业收入约为108.9亿元,与去年同期95.38亿元相比,增幅在14%左右;归属于上市公司股东的净利润约为40.21亿元,相较于2018年第*季度34.75亿元,增幅在16%以内。

记者粗略计算一下,2019年第二季度,洋河股份的营业收入约为51.09亿元,与去年同期50.05亿元,增幅仅为2%;归属于上市公司股东的净利润约为15.61亿元,相较于2018年上半年15.3亿元,增幅在2%左右。

洋河股份的业绩出炉之后,广大股民炸锅了,下周一(9月1日)股价会下跌多少,立即成为热议话题;值得关注的是,8月30日,主力资金纷纷出逃洋河股份。

一位酒业人士告诉记者,洋河股份的经营压力较大,销售模式太重(销售一瓶酒需要付出更高的成本),但是,洋河股份的高端产品仍未呈现放量势头。

洋河股份方面表示,报告期内,公司聚焦绵柔品质再升级,持续推进品质革命,提升原酒绵厚度,深化绵柔机理应用,产品品质进一步升级;聚焦营销势能再蓄积,围绕高端突破,强化渠道建设,打造明星终端,在调整中稳步向前;聚焦品牌势能再攀升,积极开展消费者互动体验,事件营销和社群营销持续发力,梦之蓝品牌高度凸显,品牌价值进一步放大。

然而,2019年上半年,洋河股份经营活动产生的现金流量净额罕见为负,约为-5.1亿元,与去年同期约为16.59亿元相比,降幅在131%左右。

对此,洋河股份方面表示,主要原因系上期末预收经销商货款和备货保证金增加幅度较大,本期经营活动流入现金减少,上年末提高员工工资,本期支付给职工以及为职工支付的现金增加,以及本期支付的各项税费增加,经营活动现金流出相应增加,致使本期经营活动产生的现金流量净额下降。

数据显示,2019年上半年,洋河股份来自江苏省内和江苏省外的收入,各自约为80.73亿和79.26亿元,同比增幅各在3%和18%左右。

国盛证券在研报中指出,随着白酒行业步入挤压式增长,洋河股份在江苏省内外面临一定的挑战,江苏省外市场品牌酒企的竞争日益激烈,而江苏省内主要竞争对手加大投入。

据悉,作为洋河股份在江苏省内的主要竞争对手,今世缘明显加大了品牌投入力度和渠道渗透广度,并取得了良好效果,这就给洋河股份继续收割江苏省内白酒市场,构成了很大的挑战。

有股民认为,从数据来看,洋河股份2018年第四季度就有恶化势头,只不过,洋河股份又在2019年第*季度冲了一把,但是,渠道库存压力过高,到了今年二季度实在撑不住了,接下来,洋河股份还得继续去库存,只不过,不知道这个过程需要多长时间。

公告显示,截止2019年上半年末,洋河股份的预收款项约为17.79亿元,与2018年末44.68亿元相比,降幅在60%以上。

上述酒业人士告诉记者,预收款项大幅下滑,一方面说明洋河股份加快了将预收款项确认为收入的节奏,另一方面则说明下游渠道打款积极性不高,这与库存较高、信心不足有着一定关系。

面对洋河股份2019年上半年不甚理想的业绩,投资者捏了一把汗,并都在追问,在高端白酒激烈的市场竞争之中,洋河股份还有机会翻身吗?

太平洋证券在研报中指出,为了进一步推动高端品牌的成长,去年洋河股份成立高端品牌事业部及双沟品牌独立事业部,聚焦M9和手工班等高端产品,希望将M9打造成千元价格带大单品,手工班拉升品牌形象。“不过,2018由于蓝色经典系列换包装,费用和销售策略上波动比较大,导致动销有所放缓。”

东北证券则表示,面对省内市场竞争加剧的状况,洋河股份在品牌积淀和品质上仍有较大优势,也将保持长期形成营销和渠道能力,进一步深耕细作并提高渠道利差,在省内高基数的基础上保持良性增长。

评论

相关展会

2021厦门国际自有品牌展

杭州酷展营销策划有限公司

陈一笔

发表资讯1000篇

最近内容

朱丹蓬:创新中式菜单,洞开植物肉的未来

山东一正有机农牧李永军访谈:探索14年 有机让土地更有生命力

荣获“2020年十大中国经济新闻人物”,卢敏放引领蒙牛为全球乳业贡献中国力量!