昨晚应该是53岁颜卫彬从业以来最难受的时刻,难过的不止是他全身心经营的公司,市值2小时内蒸发41亿港元;更让他难过的是,他及澳优全球整个团队最近五年的辛勤汗水,可能被一份“莫须有”的做空报告简单粗暴地给否定了,这是最让他痛心的!

所以,昨天颜卫彬并没有草率针对做空报告的质疑,发布详细的、针锋相对的澄清公告,因为他一向是严谨的人,他深知:这是澳优创办以来,又一个艰难且重要的时刻,作为创始人和掌舵者,他要为澳优全球团队负责,他要为全球消费者负责,他更要为坚信并推动澳优高速发展的投资者负责!

刚刚,今早8点,澳优正式发布详细版的澄清公告,澳优董事会“强烈否认杀人鲸资本做空报告针对澳优的所有指控,有关指控完全毫无根据且严重误导”。澳优将考虑采取所有合理措施来维护股东利益,保留对杀人鲸资本采取法律行动权利。

针对杀人鲸资本指控澳优进口婴幼儿配方奶粉数量远低于澳优声称的数量,且认为澳优虚报中国区收入和利润,澳优方面回应如下:

澳优财报中关于公司所有有关婴幼儿奶粉产品的进口数据均为真实正确的,可以查阅海关总署数据。首*,做空报告所提到的进口代理商数目并非澳优全部实际进口数量;第二,做空报告没有考虑到澳优进口婴幼儿奶粉产品送达长沙工厂后所产生的间接成本和增值;此外,做空报告也没有考虑到澳优向新西兰等当地进口商采购的基粉。

针对做空报告指出的佳贝艾特婴幼儿配方羊奶粉中外宣称有别,澳优回应如下:

自佳贝艾特上市以来,核心卖点为其婴幼儿配方羊奶粉含有100%纯羊乳蛋白。根据北京大学的临床试验及其他科学家进行的其他研究,配方羊奶粉已获证实为更易消化,相比配方牛奶粉过敏反应较低。此外,羊奶含有之αS1-酪蛋白水平较牛奶更低,这已获证实为婴幼儿过敏的主要来源。因此,根据若干相关研究报告,配方羊奶粉在理论上含有较低致敏性。

此外,中国国家市场监督管理总局并无规定奶粉产品必须标明乳糖的动物性来源。应注意乳糖仅为一种碳水化合物及能量来源,而非蛋白质。不论其来源(如羊奶、牛奶或母乳),他们在功能分子方面均为相同。

针对做空报告指控云养邦股权的各项疑点,澳优回应如下:

有关指控毫无根据,澳优否认有关指控。简而言之,王先生仅为代名人股东,从未成为云养邦香港任何股份的实际控制人。由于王先生在收购事项公告日期不再持有云养邦香港股份的任何法定拥有权,所以收购事项公告无须通过王先生。

此外针对做空报告关于澳优员工成本的质疑,澳优回应如下:

这主要是由于澳优综合财务报表(其采纳国际财务报告准则)与荷兰子公司(即Ausnutria B.V.及其附属公司)的综合财务报表(其采纳荷兰公认会计准则(「荷兰公 认会计准则」))的若干开支(包括但不限于临时人员费用、社会保障费用及其他开支(包括差旅费用、膳食及其他津贴))(「该等开支」)披露差异所致。

全球乳业新媒体领导者《食悟》研究发现:自2015年8月以来,在短短的4年时间里,澳优营收从2015年的21亿增长至2018年的54亿;更能体现澳优实力和潜力的是他们的股价,4年内最*涨幅超过了11倍,资本市场投资者对这家“小而优”公司的未来,非常看好。

或许正是因为澳优这支牛股太出色了,才被逐利的海外做空机构给盯上,做空机构向来是靠狙击表现突出的上市公司来实现谋利的,他们的目的是出一份做空报告,引起市场恐慌,做空对象跌得越惨,他们赢得越多。所以,请不太关注证券的消费者、乳业从业者要认清做空机构的本性。

按照做空机构的惯用伎俩,他们会先出一份报告,看股价走势;此时此刻,做空澳优的杀人鲸资本(Blue Orca capital)也在焦急地等待澳优的回应;针对澳优回应,杀人鲸可能会继续发布后续有针对性的报告。

基于此,澳优今天的澄清公告非常重要,一定要有理有据,不仅要对杀人鲸资本首份报告里的各项质疑作出专业、真实有说服力的解释,还要对杀人鲸接下来可能会提出的质疑做好心理准备,资料准备,随后适时针对杀人鲸的刁难给予回应!

要知道,澳优并不是在单纯地跟杀人鲸较量,而是通过针对性的回应来向全球资本市场投资者证明:澳优是清白的,清者自清。

下面,全球乳业新媒体领导者《食悟》结合公开信息,逐一对杀人鲸针对澳优的做空报告进行解读,仅供业内参考:

➊做空报告参考海关数据,认为澳优中国区销售收入虚报52%

解读:报告中说澳优在中国销售的所有婴幼儿配方奶粉产品全部是进口的,其实澳优在长沙有两个工厂生产销售婴幼儿配方奶粉,尽管这两个工厂生产产品销售额预计占比较低,但是也贡献了国内销售成本的一部分,再贸然和不确定是否是唯*的代理商进口额相比较,可想而知结论肯定是不匹配。

做空报告的海关数据计算依据不妥,2017年上半年羊奶粉进口数据毫无代表性,以不具有代表性的2017年上半年进口数据为基础得到的观点,是站不住脚的。同时,国外生产到进口、再到国内销售一般有40-50天检验运输和通关时间差,澳优的存货比较大,说明这个时间差也比较大,因此简单对比当期数据是不准确的。

➋做空报告指出澳优进口货值远低于澳优披露的销售额。

解读:这个本来就不可能匹配,进口货值到销售额之间要经历多层级加价,并且含税。一罐奶粉的货值到最终销售价格甚至翻番都有可能。

➌做空报告指出佳贝艾特关于羊乳清的宣传声称,中外有别。

解读:按照国家市场监督管理总局的规定,“产品名称中有动物性来源的,应当根据产品配方在配料表中如实标明使用的生乳、乳粉、乳清(蛋白)粉等乳制品原料的动物性来源。使用的乳制品原料有两种以上动物性来源时,应当标明各种动物性来源原料所占比例。因此,在国内凡是标注100%纯羊奶粉的,乳清必须是100%羊乳清,乳糖也必须是羊乳糖,这是经过国家审核与检查的。而美国等其他国家并无此强制性规定,因此澳优在其美国的官网上承认佳贝艾特配方羊奶粉里的乳糖实际上来自牛奶,并无问题。澳优解释这是因为“羊奶乳糖在全世界范围严重稀缺。”这也符合事实,澳优把稀缺的羊乳糖都用在供应中国的产品上了。

➍做空报告对澳优旗下销售公司股权结构复杂提出质疑。

解读:澳优每个细节的销售公司股权结构确实比较复杂,应该是为了在销售公司层面实现员工激励,这也可能是澳优产品价格高但归母净利润及净利润率并不高的原因。从这个角度看,澳优真实利润利润更高,还有提升空间!

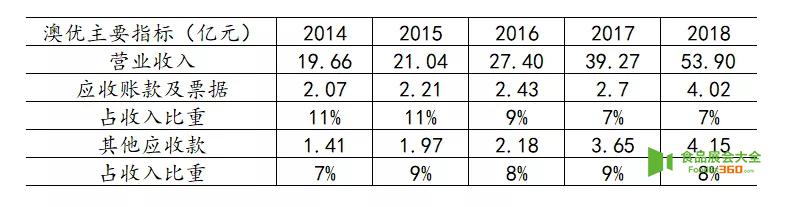

此外,假设按照虚增收入的思路反过来推:虚增收入的主要表现是大量增加的应收账款、其他应收款,以及与收入不相匹配的现金流。而根据近年来澳优的财务数据可以发现,澳优近两年的应收款项并未出现异常大幅增加,占收入比重也是稳中有降,同时澳优近两年不断扩产能、收购,现金流依然充裕,这都说明澳优收入增速与之相匹配。通过反证法不难看出,杀人鲸关于澳优虚增收入的结论是站不住脚的。

正所谓真金不怕火炼,作为投资者,我们应该理性分析各项报告,决不能因为一纸无根据的报告,而冤枉一家好公司,错失一支优质的股票。(上述部分内容参考国金证券研报)

最后,澳优方面提醒投资者:“杀人鲸资本在发表做空报告前后,从来没有向澳优及其任何董事求证。澳优并不知道杀人鲸资本相关各方的身份,同时也注意到,根据香港证券及期货事务监察委员会网站的数据信息,杀人鲸资本并没有获得香港任何发布、提供投资建议的经营牌照。