资讯 可口可乐去年在华卖出373亿元饮料!“快乐肥宅水”仍受欢迎,新品和涨价也帮了忙

记者留意到,尽管可口可乐并没有在财报中具体披露中国销售收入,但随着其“中国合伙人”——两大在华装瓶商中粮可口可乐的控股股东中国食品(00506.HK),以及太古股份有限公司(00019.HK)陆续发布2018年财报,我们得以一探究竟。

可口可乐在华装瓶业务在2017年4月完成重组后,完全交接给了中可和太古,目前中粮可口可乐拥有并运营18家装瓶厂,太古也在中国大陆拥有并运营17家装瓶厂,两者的新版图基本上呈现“南北两分天下”之势。

因此,将两者的销售情况“拼起来”,大致就反映了可口可乐公司的在华经营状况。这也是在可口可乐中国区业务重组完成后,两大装瓶商的第*个完整财务年度。下面,记者就带各位看官来了解一下。

近400亿元

记者介绍过,2018年,中国食品收入同比增长17.1%,至人民币156.48亿元,销售量同比增长17%,达约12.5亿标箱。

目前,该公司授权经营可口可乐系列产品范围共计19个省级行政区域,覆盖中国内地50.4%的人 口数量,并向消费者提供汽水、果汁、果奶、水、功能水、咖啡、即饮茶、能量饮料及植物蛋白饮料等9大品类、18个品牌的产品。

财报显示,去年156.48亿元的总营收贡献组成如下:其中,汽水品类居首位,为114.28亿元,其次是果汁品类,收入为22.56亿元;水品类为13.20亿元,其他品类(包括能量饮料、即饮茶、咖啡饮料)合计为6.45亿元。

尽管没有透露具体品类的销额或销量同比增长数据,中国食品在财报中提到,2018年,在公司经营区域内,汽水和瓶装水的销售额市场份额都有所扩大,分别同比增长0.6和0.5百分点。其中,汽水品类的市占率超过60%,果汁品类销售份额为20%。

再来看太古饮料。

目前,太古饮料在中国内地11个省份及上海市、香港、台湾及美国西部广泛地区拥有生产、推广及经销可口可乐公司产品的专营权。截至2018年年底,太古饮料生产及经销61个饮料品牌,专营区域覆盖超过7亿人口。

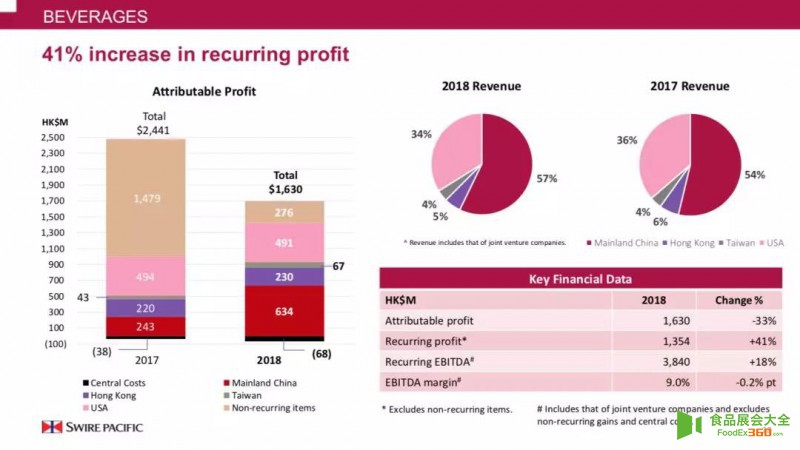

记者翻阅的财报显示,太古饮料于2018年的经常性溢利为13.54亿港币,2017年则为9.62亿港币,同比增长41%;收益增加21%至411.9亿港币,销量亦增加16%至17.55亿标箱。

具体到中国市场(包括内地、香港和台湾),该公司2018年的销量达到了14.56亿标箱,收入则达到了252.52亿港币(约合人民币216亿元)。

记者了解到,在2018年业绩会上,太古饮料业务主管Patrick Healy表示,撇除两个年度的非经常性收益后,经常性溢利“显著增长”,这主要是因为该公司在中国内地新增的运营区域纳入报表,以及原有区域的盈利能力提升。

太古饮料业务主管Patrick Healy在2018年业绩会现场

也就是说,我们可以大致推算,2018年,可口可乐在中国市场一共卖出了约373亿元人民币的饮料,销量约27.06亿标箱。

收入增长vs销量增长

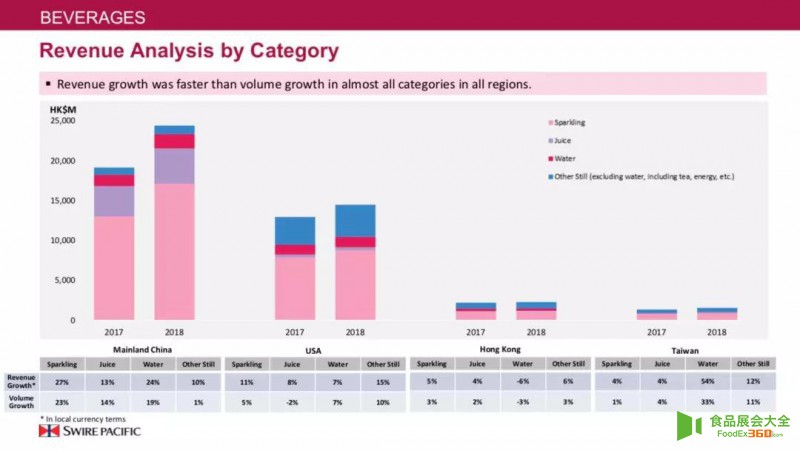

我们不妨分区域来看下太古饮料详细披露的在华业绩。

记者查阅的财报显示,去年,中国内地业务应占溢利6.34亿港币,撇除2017年的非经常性收益后,同比增加161%; 以当地货币计算的收益(包括合资公司的收益及撇除对其他装瓶公司的销量)增加23%,主要反映2017年取得新专营区域及于现有专营区域的收益增加8%。

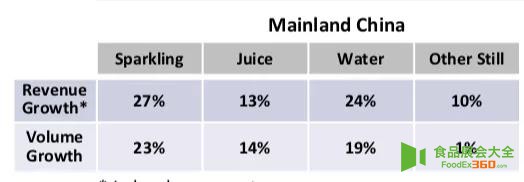

太古饮料去年中国内地业务各品类中,汽水的收入和销量增长都是最*的

值得注意的是,“快乐肥宅水”在中国内地依然好卖,甚至是收入增长最显著的品类。

财报显示,汽水的收益增加27%,不含汽饮料的收益增加15%,果汁类饮料及饮用水的收益分别增加13%及24%。另外,总销量增加20%,现有专营区域的销量增加7%。

在香港,太古饮料去年的应占溢利为2.3亿港币,同比增加5%;收益(撇除对其他装瓶公司的销量)上升4%。汽水的收益增加5%,不含汽饮料的收益增加2%,茶饮料及果汁类饮料的收益分别增加6%及4%,饮用水的收益下跌6%。总销量上升1%。

在台湾,太古饮料业务去年的应占溢利为2.11亿港币,以当地货币计算的收益增加8%。汽水的收益增加4%,不含汽饮料的收益增加12%,茶饮料的收益增加6%,饮用水的收益增加54%。总销量上升5%。

值得注意的是,整体来看,两大装瓶商的收入增长都超过了销量增长。

中国食品在财报中指出,收入涨幅超过销量。其中,新产品分别占总销量及收入的3.5%及7.2%。“年内我们的主要原材料除白糖外均出现较大幅度上涨,但高毛利新品销量增长及生产效率改善有效抵销了大宗原材料上涨的不利影响,毛利率同比基本持平。”

记者留意到,该公司旗下6大品类产品(汽水、果汁、水、能量饮料、即饮茶、咖啡饮料)在2018年共上市了14个品牌35支全新单品。

和中国食品的情况一样,太古饮料指出,三地市场的收入增长均高于销量增长,这“反映推出新产品、改良产品组合及上调售价的影响”。

该公司在谈到内地和香港市场时均指出,由于原料及营业成本增加,将部分收益增幅抵销,而台湾市场的溢利尽管受到原料成本上升的不利影响,但受惠于营业开支增幅减慢及利好的汇率变动。

新品、结构和成本

随着可口可乐朝全品类饮料公司转型,装瓶商的饮料业务也越发多元化。“在过去一年里,我们的饮料业务不断扩大品类、产品和包装组合,以便在整个饮料市场里获得份额增长。”Healy在业绩会上说。

他提到,因为产品和包装组合的改善,以及所有地区的价格上涨,太古饮料的收入增长快于销量增长。他说,在中国大陆和台湾,收入增长也反映了EBITDA利润率的改善,而在美国和香港,尽管收入增长,但由于原材料和运营成本的增加,抵消了其对EBITDA利润率的正面影响。

Healy表示,去年,大量的资本支出主要花在了配送中心、生产设施、冷饮设备、全服务自动贩售机,以及数字化能力等方面。此外,他提到,太古饮料还在香港成立了一家合资公司,以建设香港首*用于回收再利用PET和HDPE材料的设施。

展望2019年,他表示,中国内地、香港及台湾业务的收益预期于继续增长,“收益的增长速度将超越销量”;预计所有地区均因成本增加而令溢利受压。

分别来看,中国内地业务的预计收益增长速度将超越销量,得益于产品及包装组合得到改良,以及市场执行工作有所改善,但营业成本(尤其是员工成本)增加,将令溢利受压。

同样,香港业务的营业成本预期将会上升。而台湾业务的收益预计继续增长,得益于产品及包装组合得到改良,以及销售渠道的管理获得改善。

国泰君安在一份今年4月发布的报告中指出, 2019年,预计中国食品的产品结构将进一步改善。“中国食品成功地升级了其产品包装,其摩登罐销售占比在2018年达到12%,预计将在2019年进一步上升至20%-25%。”

新品同样被给予厚望。“因更多的新品在2018年推出, 新品收入贡献在2018年达到7.2%。今年,该公司将会继续发展汽水的新产品和新包装,包装水的中高端产品和魔爪的新系列。”上述报告称。