资讯 雀巢产品线大调整,去年买卖近千亿!CEO被问到卡夫亨氏近况时这样说

2019-03-05 发布

在因卡夫亨氏意外减记旗下品牌而引发股价大幅动荡后,关于食品大公司发展模式的讨论成了业内最近关注的焦点之一。

近日,雀巢CEO马克·施奈德(Mark Schneider)等的该公司高层分别出席了在纽约举行的2019年CAGNY和CECP论坛,披露其最*策略。

小食代了解到,施奈德在论坛上向投资人做了题为《通过长期制胜战略实现发展》的主题演讲,谈及了雀巢各品类业务现状、产品组合调整成效,以及雀巢所遵循的、区别于3G资本的“长期价值创造模式”。

今晚,小食代就带各位看官来听听连伊利都说在对标的雀巢集团思路。

“1980年代流行的‘我们是来这里赚钱的’这个口号已经不那么好使了。人们想知道你是如何赚钱的,为什么,你在做这件事时所服务的社会目的是什么,以及你正在做的事情的长期结果是什么。”会议一开始,施奈德首*强调了雀巢公司当下的企业目标,要“不忘初心,方得始终”。

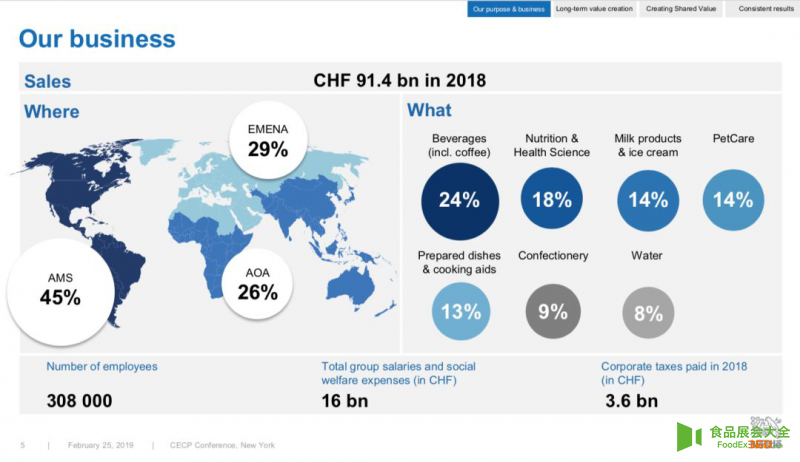

在1860年代以发明婴儿配方奶粉起家,雀巢目前已经成为一家年收入超过6000亿元人民币(达914亿瑞郎,超过BAT年收入之和)的全球最*的食品公司。

据他最*透露,以2018年的销售额占比计算,雀巢最*的品类是饮料(包括固体和液体,主要为咖啡),贡献了24%的销售额。其次,是营养品和健康科学业务,贡献了18%的销售额。

紧接着是乳制品和冰淇淋业务,以及宠物食品业务,各自贡献了约14%的销售额。随后,是预制食品和调味品(13%)、糖果巧克力(9%)以及饮用水(8%)。

施奈德说,其中,咖啡、宠物食品、婴幼儿营养品及消费者健康业务的增长比其它品类的增长高出两倍。“速溶咖啡是我们发明的,咖啡胶囊也是我们发明的。而在营养品业务上,现在它已不仅仅涉及婴儿营养,还为老龄人口提供医疗营养服务。”

谈到婴儿营养方面,雀巢表示,该业务的增长率从0.9%上升到3.7%。“这是创新的结果,比如HMO奶粉,同时主要来自中国市场,我们看到了该业务在中国显著加速增长,最后也是我们采用新的组织架构的原因,将更多的管理权力下放到大区层面。” 小食代留意到,施奈德还罕见地对外披露了雀巢薪资和税收支出。2018年,雀巢一共缴纳了约36亿瑞郎的税(约合人民币241亿元)。

小食代留意到,施奈德还罕见地对外披露了雀巢薪资和税收支出。2018年,雀巢一共缴纳了约36亿瑞郎的税(约合人民币241亿元)。

另外,这家在全球有超过30万名员工的公司去年一共支付了约160亿瑞郎(约合人民币1071亿元)的薪资和福利。也就是说,假如十分简单粗暴地“平均”一下,雀巢公司的全球人均年收入超过35万元人民币。

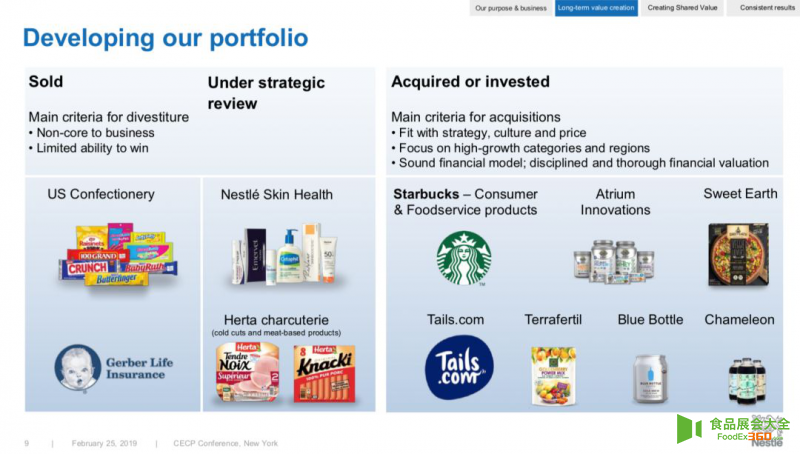

“说到产品组合管理,我们一直表现积极。去年,包括收购和出售在内,我们完成了高达140亿瑞郎(约合人民币937亿元)的交易。”雀巢在CAGNY论坛上透露道。 小食代介绍过,过去两年,雀巢接连剥离了美国的糖果巧克力业务,卖掉了嘉宝人寿保险业务,获得了星巴克的零售和餐饮产品授权许可,收购了Tails.com,Terrafertil、蓝瓶咖啡和以其品牌“生命花园(Garden of Life)”而闻名的Atrium Innovations等。

小食代介绍过,过去两年,雀巢接连剥离了美国的糖果巧克力业务,卖掉了嘉宝人寿保险业务,获得了星巴克的零售和餐饮产品授权许可,收购了Tails.com,Terrafertil、蓝瓶咖啡和以其品牌“生命花园(Garden of Life)”而闻名的Atrium Innovations等。

目前,该公司正在开展对雀巢皮肤健康业务和Herta冷切肉类业务的战略评估。施奈德前不久甚至还表示,雀巢将持续调整产品组合,2017年提出的10%的产品组合调整目标更多是要向外界传达决心,“10%绝不是上限”。 经过一系列收购和出售交易后,雀巢越发聚焦于食品和饮料这一战略核心领域。对于食品和饮料来说,施奈德在CECP论坛上表示,除了健康和美味,便利性也很重要,因为这是一个时间匮乏的世界。

经过一系列收购和出售交易后,雀巢越发聚焦于食品和饮料这一战略核心领域。对于食品和饮料来说,施奈德在CECP论坛上表示,除了健康和美味,便利性也很重要,因为这是一个时间匮乏的世界。

“如果你在自家后院种植所有食物,如果你从头开始准备一切,那么你大概就不需要雀巢的产品了。但这不是我们在过的生活。我们想要健康营养和美味的食品,但与此同时,我们只有有限的时间去准备它。”他说,这就是雀巢切入的市场,为忙碌的现代消费者节约时间。

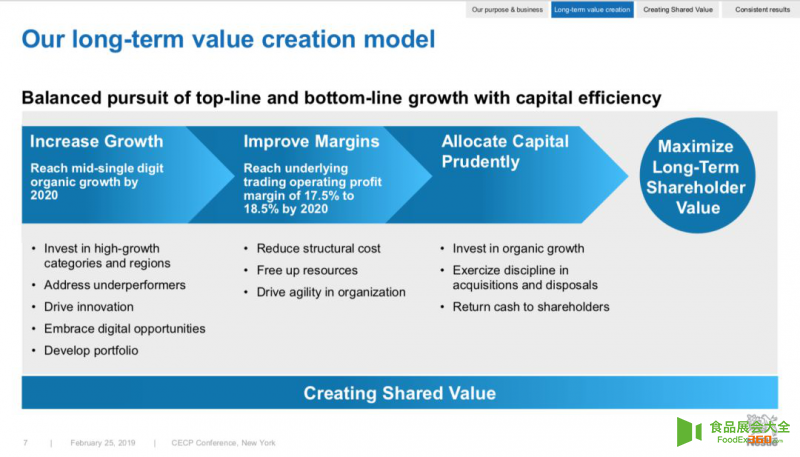

这一模式包括三方面的内容。首*,是有机增长(注:有机增长是排除汇率波动、收购和处置资产所造成的影响后计算得出的数据)。

他指出,雀巢在全球人口不断增长的背景下发展食品饮料业务,有机增长堪称公司的“生命线”,因为它显示了消费者对雀巢产品的需求大小,也显示了雀巢产品价格是否有吸引力。 其次,是效率。施奈德表示,随着时间的推移,提高利润率就非常重要,这意味着盈利能力的提高。最后,是谨慎地配置资源。他表示,重视资本效率才能实现有竞争力的资本回报。

其次,是效率。施奈德表示,随着时间的推移,提高利润率就非常重要,这意味着盈利能力的提高。最后,是谨慎地配置资源。他表示,重视资本效率才能实现有竞争力的资本回报。

“当你同时追求这三件事情并取得平衡时,就会产生好的结果。如果你只追求其中的一个或两个而牺牲另一个,那么通常就会遇到麻烦。”施奈德说,“如果你以牺牲任何股东的长期价值为代价而这样做,那么人们在某个时候就会意识到他们吃亏了。这不是一项长期战略。” 在CECP论坛上,小食代留意到有投资者问及,雀巢的一个主要竞争对手(注:暗指卡夫亨氏)近来遇到了麻烦,这是否显示了过分关注成本的危险性。

在CECP论坛上,小食代留意到有投资者问及,雀巢的一个主要竞争对手(注:暗指卡夫亨氏)近来遇到了麻烦,这是否显示了过分关注成本的危险性。

日前,美国食品巨头卡夫亨氏对旗下两大品牌巨额减记超1000亿元人民币,由此引发轩然大波。该公司激进的削减成本策略,再次引发讨论。长期以来,批评者一直认为,3G的削减成本的做法已做得太过火,并且以牺牲增长为代价。

事实上,这两大食品巨头的发展模式之争,由来已久。

小食代此前介绍过,自从2015年“股神”巴菲特和巴西3G资本推动亨氏收购卡夫之后,这些资本所代表的通过削减成本来驱动利润率增长的模式,就在食品行业内引起了广泛的争论,其中对该模式非议声量最*的同行就是雀巢。 “我可能不便评论竞争对手,所以我来说说我们自己吧。我认为我们的模式运作良好。”施奈德在论坛上回应投资者提问表示,“即使投资者极为看重利润率提升的时候,我们也坚持这种平衡模式,同时通过它创造价值。”

“我可能不便评论竞争对手,所以我来说说我们自己吧。我认为我们的模式运作良好。”施奈德在论坛上回应投资者提问表示,“即使投资者极为看重利润率提升的时候,我们也坚持这种平衡模式,同时通过它创造价值。”

他表示,谈论平衡发展是一回事,但与此同时,这些指标也必须随着时间的推移而改善,当做到这一点时,就会有好的结果。

他接着道,好的结果就是,从每股盈利的角度来看,如果你的收入增长显著,你在利润率方面不一定要达到一*,而如果你在这两方面都取得显著进展,那么每股盈利就会很出色,“我们相信这是更具弹性的增长方式”。

近日,雀巢CEO马克·施奈德(Mark Schneider)等的该公司高层分别出席了在纽约举行的2019年CAGNY和CECP论坛,披露其最*策略。

小食代了解到,施奈德在论坛上向投资人做了题为《通过长期制胜战略实现发展》的主题演讲,谈及了雀巢各品类业务现状、产品组合调整成效,以及雀巢所遵循的、区别于3G资本的“长期价值创造模式”。

今晚,小食代就带各位看官来听听连伊利都说在对标的雀巢集团思路。

雀巢CEO马克·施奈德(Mark Schneider)在CECP论坛现场

咖啡占比最*

“1980年代流行的‘我们是来这里赚钱的’这个口号已经不那么好使了。人们想知道你是如何赚钱的,为什么,你在做这件事时所服务的社会目的是什么,以及你正在做的事情的长期结果是什么。”会议一开始,施奈德首*强调了雀巢公司当下的企业目标,要“不忘初心,方得始终”。

在1860年代以发明婴儿配方奶粉起家,雀巢目前已经成为一家年收入超过6000亿元人民币(达914亿瑞郎,超过BAT年收入之和)的全球最*的食品公司。

据他最*透露,以2018年的销售额占比计算,雀巢最*的品类是饮料(包括固体和液体,主要为咖啡),贡献了24%的销售额。其次,是营养品和健康科学业务,贡献了18%的销售额。

紧接着是乳制品和冰淇淋业务,以及宠物食品业务,各自贡献了约14%的销售额。随后,是预制食品和调味品(13%)、糖果巧克力(9%)以及饮用水(8%)。

施奈德说,其中,咖啡、宠物食品、婴幼儿营养品及消费者健康业务的增长比其它品类的增长高出两倍。“速溶咖啡是我们发明的,咖啡胶囊也是我们发明的。而在营养品业务上,现在它已不仅仅涉及婴儿营养,还为老龄人口提供医疗营养服务。”

谈到婴儿营养方面,雀巢表示,该业务的增长率从0.9%上升到3.7%。“这是创新的结果,比如HMO奶粉,同时主要来自中国市场,我们看到了该业务在中国显著加速增长,最后也是我们采用新的组织架构的原因,将更多的管理权力下放到大区层面。”

另外,这家在全球有超过30万名员工的公司去年一共支付了约160亿瑞郎(约合人民币1071亿元)的薪资和福利。也就是说,假如十分简单粗暴地“平均”一下,雀巢公司的全球人均年收入超过35万元人民币。

近千亿交易

“说到产品组合管理,我们一直表现积极。去年,包括收购和出售在内,我们完成了高达140亿瑞郎(约合人民币937亿元)的交易。”雀巢在CAGNY论坛上透露道。

目前,该公司正在开展对雀巢皮肤健康业务和Herta冷切肉类业务的战略评估。施奈德前不久甚至还表示,雀巢将持续调整产品组合,2017年提出的10%的产品组合调整目标更多是要向外界传达决心,“10%绝不是上限”。

“如果你在自家后院种植所有食物,如果你从头开始准备一切,那么你大概就不需要雀巢的产品了。但这不是我们在过的生活。我们想要健康营养和美味的食品,但与此同时,我们只有有限的时间去准备它。”他说,这就是雀巢切入的市场,为忙碌的现代消费者节约时间。

雀巢模式

在两个论坛上,施奈德都最*阐释了雀巢的“长期价值创造模式”。这一模式包括三方面的内容。首*,是有机增长(注:有机增长是排除汇率波动、收购和处置资产所造成的影响后计算得出的数据)。

他指出,雀巢在全球人口不断增长的背景下发展食品饮料业务,有机增长堪称公司的“生命线”,因为它显示了消费者对雀巢产品的需求大小,也显示了雀巢产品价格是否有吸引力。

“当你同时追求这三件事情并取得平衡时,就会产生好的结果。如果你只追求其中的一个或两个而牺牲另一个,那么通常就会遇到麻烦。”施奈德说,“如果你以牺牲任何股东的长期价值为代价而这样做,那么人们在某个时候就会意识到他们吃亏了。这不是一项长期战略。”

日前,美国食品巨头卡夫亨氏对旗下两大品牌巨额减记超1000亿元人民币,由此引发轩然大波。该公司激进的削减成本策略,再次引发讨论。长期以来,批评者一直认为,3G的削减成本的做法已做得太过火,并且以牺牲增长为代价。

事实上,这两大食品巨头的发展模式之争,由来已久。

小食代此前介绍过,自从2015年“股神”巴菲特和巴西3G资本推动亨氏收购卡夫之后,这些资本所代表的通过削减成本来驱动利润率增长的模式,就在食品行业内引起了广泛的争论,其中对该模式非议声量最*的同行就是雀巢。

他表示,谈论平衡发展是一回事,但与此同时,这些指标也必须随着时间的推移而改善,当做到这一点时,就会有好的结果。

他接着道,好的结果就是,从每股盈利的角度来看,如果你的收入增长显著,你在利润率方面不一定要达到一*,而如果你在这两方面都取得显著进展,那么每股盈利就会很出色,“我们相信这是更具弹性的增长方式”。