资讯 “猪瘟水饺”之殇:二代接班后丑闻不断、转型不顺

2019-02-20 发布

野马财经

每逢春节、元宵,家家户户餐桌上总少不了热气腾腾的饺子和汤圆,超市里五花八门的速冻水饺和汤圆也因此备受宠爱。可今年,因卖“猪瘟水饺”被股民和消费者讨伐的三全食品,短期内恐怕要被打入冷宫了。

2019年2月18日,元宵佳节的头一天上午,三全食品刚对闹得沸沸扬扬的“猪瘟水饺”事件发布公告回应,下午便迎来了证监会的一纸《关注函》。

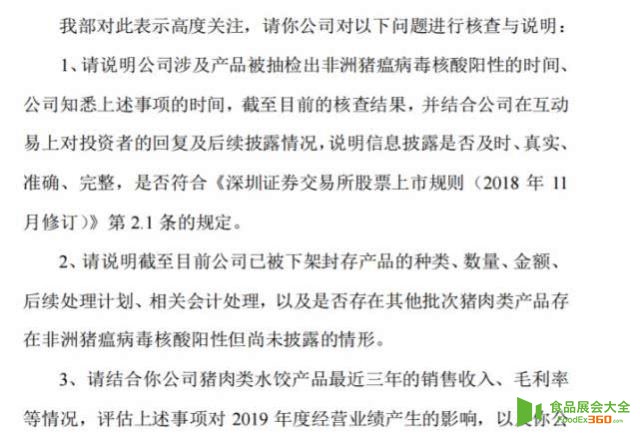

证监会在《关注函》中要求三全食品就涉事产品被抽检出非洲猪瘟病毒核酸阳性的时间、核查结果,以及目前公司已下架产品的种类、数量、金额、处理计划,“猪瘟水饺”事件对公司业绩的影响等问题,进行核查与说明。

(来源:证监会下达的《关注函》内容)

受该事件的影响,截至2月18日收盘,三全食品报7.42元/股,跌幅达1.72%。对于“猪瘟水饺”事件处理进展,野马财经多次联系了三全食品方面,董秘办电话均处于忙线状态。

三甲医院副院长白手起家

事实上,这已经不是三全食品第*次栽在食品安全的问题上。早在2011年,三全食品就曾因生产的猪肉馅儿灌汤水饺、风味小笼包等速冻产品,被检测出金黄色葡萄球菌超标,不仅大量产品被召回,公司股价更是因此一度跌停。

之后三全食品并没有吸取教训。不仅2013年因“鱼豆腐发霉”、“汤圆发霉”屡遭消费者投诉,2016年、2017年也被媒体曝出购买“临期肉”,肉粽检测菌落总数和大肠菌超标等丑闻。

野马财经注意到,三全食品这家号称中国速冻食品行业领军企业背后的创始人——陈泽民在正式创立“三全”品牌之前,还是一位救死扶伤的医务人员。

和湾仔码头“臧姑娘”传奇曲折的创业经历相比,在“五十知天命”的年纪才开始创业的陈泽民,起步要高得多。1988年,正值改革开放浪潮兴起,彼时的陈泽民在郑州一家三甲医院担任副院长,家庭幸福美满,事业蒸蒸日上。

然而,闲不住的陈泽民总想还做点什么。于是在妻子的支持下,陈泽民借了1.5万元开了一个卖软质冰激凌的“三全冷饮部”。这为他后来萌生冷冻汤圆的想法埋下了伏笔。

由于逢年过节,亲戚朋友们总对陈氏夫妇送的汤圆赞不绝口,对冷冻机器颇有研究的陈泽民便自主研发了一套冷冻技术,开始了速冻汤圆的商业化道路。1993年,速冻汤圆受到当地副食商场以及消费者的广泛认可,陈泽民决定建厂批量生产,并果断辞去了在医院的公职。

1993年三全食品厂成立,短短三年时间,实现日产量30吨。随着生产规模不断扩大,陈泽民又陆续推出速冻水饺、速冻粽子。靠着火爆的速冻生意,经过十几年的发展,三全食品从一个小作坊逐步成为行业龙头企业,并于2008年在深交所成功上市。

上市后的四年里,三全食品业绩一路突飞猛涨,上市两年公司扣非净利润便突破了亿元大关。直到2012年,在企业发展逐步稳定之后陈泽民选择了退休,陈泽民两个儿子开始走到台前,成为三全食品“第二代掌门人”。

也正是从那一年起,三全食品开始走起了下坡路。

利润下滑,转型不顺

财务数据显示,2011年至2015年三全食品实现营业收入26.3亿元、26.8亿元、36亿元、40.9亿元和42.4亿元,扣非净利润为1.32亿元、1.37亿元、1.09亿元、6667万元和-1603万元。

显然,三全食品营业收入的逐年上涨没能带动净利润上涨。公司扣非净利润自2012年起逐年下滑,其中2015年扣非净利润更是出现了亏损,较上年同期下滑-124.05% 。

野马财经查询三全食品历年年报发现,在公司利润大幅下滑的这4年,三全食品干了两件大事。其中一件是2013年6月,三全食品以1.59亿元的价格,收购了股神巴菲特旗下美国亨氏集团持有的龙凤食品100%股权。

根据广发证券当时发布的数据,2013年国内速冻食品业三全、思念、龙凤、湾仔码头四家公司市场占有率超过60%,其中三全食品与龙凤食品各占27%和12%。三全食品完成对龙凤食品的收购后,市场占有率一举超过紧随其后的思念食品,位列行业第*。

这笔生意看似加强了三全食品行业龙头的位置,只是想要吞下这个行业老三也不是件容易事。一方面,在收购龙凤食品之前,龙凤食品已是亏损状态,对于当时业绩增长乏力的三全食品无异于雪上加霜;另一方面,资产整合耗费三全食品大量精力不说,整合效果也并不显著,直到2014年期末浙江龙凤食品营业利润仍处于亏损状态。

面对激烈的市场竞争环境,三全食品决定从火爆的餐饮O2O市场突破,并于2014年推出了“三全鲜食”项目,开始在上海、北京等一线城市大规模铺设三全鲜食贩卖机。

然而大量的投入并未换来相应的回报。财务数据显示,三全鲜食2015年和2016年连续亏损,其中2015年亏损高达846.97万元。早在2018年6月份,中国经营报还报道称三全鲜食贩卖机在北京已经停摆,上海区域也有一半停摆。

(来源:三全食品2015年年报)

收购效果不及预期,转型O2O又遭遇阻碍,持续上涨的营业成本和销售成本吞噬利润。大型商超遭遇电商冲击的行业背景,也让三全食品依靠商超渠道发财的日子一去不复返。

业绩刚回暖,又遭猪瘟重创

好在经历了5年业绩低迷期之后,三全食品开始将更多的精力放在研发和营销新产品上,业绩从2017起也开始逐渐回暖。2017年年报显示,报告期内,公司实现营业收入52.6亿元,比上年同期增长9.93%;实现净利润7202万元,较上年同期增长82.45%,扣非净利润更是较上年同期增长156.83%。

对于净利润大幅上涨的原因,三全食品并未作出详细说明。不过三全食品在年报中提到:2017年公司推出了私厨素水饺、儿童深海鱼系列、炫彩小汤圆合拼装系列、自加热火锅等,一经推出便异常火爆,获得了市场较大认可。

同时,在生鲜便利连锁市场,公司及时做出决策调整;在鲜食科技方面,继续研究升级自动售卖机,未来公司将逐步加大推广力度和范围。

按照三全食品的描述,2017年业绩大幅回升大概率得益于公司主营业务的贡献。不过野马财经发现,三全食品的营收增长率、毛利率水平,与公司净利润增长幅度并不匹配。

财务数据显示,三全食品2017年营收增长率达9.93%。具体到业务层面,公司销售产品的营收增长率达10%,毛利率较上年同期下滑1.24%。按产品种类分,汤圆、水饺等产品的营收增长率也不到20%,其中粽子类产品营收较上年还出现了下滑,产品的毛利率更是有增有减,变化无几。

(来源:三全食品2017年年报)

同样蹊跷的是,三全食品在2017年年报中提到公司近几年以来把市场占有率、行业地位作为主要的战略目标,下一步将紧紧围绕公司这一发展方针和目标,加大新产品研发力度,强化食品安全监控,优化内部管理,控制成本费用等手段,使公司继续保持行业龙头地位。

可没成想,打脸来得太快就像龙卷风。与前几年公司研发投入同比较大增长不同,2017年三全食品研发投入反而较2016年同比减少19.09%。另外,2017年食品安全方面还出了乱子。

根据上图2017年财报数据可以看到,受三全粽子产品检验不合格事件的影响,直接导致该类产品当期营收下滑3.5%。

如今三全食品安全风波再起,根据公司2018年半年报数据,三全食品约三成营收来自于水饺类产品。平安证券分析师刘彪亦在2018年研报中提到,三全2018市场份额有所下降,而竞争对手正加速追赶,速冻行业竞争仍激烈,收入增速难言改善。

显然,业绩刚刚出现回暖就因卖“猪瘟水饺”再遭重创的三全食品,2019年的逆袭之路依旧任重道远。对于三全食品贩卖“猪瘟水饺”事件,你有什么想说的?欢迎评论区留言。