资讯 瑞幸10亿教育市场,反而成全了便利店?

过去一年的咖啡市场好不热闹,新秀层出不穷,老牌巨头谋求改变,资本蠢蠢欲动。

承包了一整年流量的瑞幸,日前被曝出2018年前9个月亏损8.57亿元。瑞幸咖啡创始人、CEO钱治亚曾在去年7月诠释用10个亿教育市场,“烧10个亿不代表你亏损10个亿”,现在看来,烧的比想象中还要猛。

瑞幸能如愿烧出一片未来吗?随着更多搅局者加入,不确定性也越来越大。

DT君注意到,一股默默收割市场的神秘力量正在走向台前——那就是街头巷尾的便利店们。全家的湃客咖啡准备Solo出道,它最近在魔都开了一家快闪店,还宣布要在2019年开出独立门店。

(图片说明:2018年12月14日~16日,全家在上海淮海中路的华狮广场前开了一家湃客咖啡的快闪店。)

这对正在狂砸钱的瑞幸来说,可能并不是个好消息。此前,钱治亚曾表示,“价格贵和购买不方便一直是中国人消费咖啡的两大痛点”。我们可以看到,瑞幸的愿景就是围绕这两个痛点来打造的——“做每个人都喝的起、喝的到的好咖啡”。细细思量,这个愿景似乎也挺适合便利店咖啡。

DT君将从”喝的起”和“喝的到”这两个角度来分析,瑞幸和便利店,谁的咖啡生意更有未来?

1、从性价比看,

便利店与瑞幸打个平手

大家对于便利店咖啡最*的质疑在于,确实“喝的起”,但能否做出好咖啡?

DT君选取全家湃客、瑞幸以及星巴克,进行了一场咖啡品质大PK。我们发现,便利店咖啡在这场较量中表现可圈可点。

在咖啡机方面,全家和瑞幸选择的都是全自动咖啡机。而星巴克既有全自动也有半自动咖啡机。半自动的咖啡机对于咖啡师来说有更多操作的空间,可通过不同比例原料的配比调制出新的口味和口感,咖啡饮品种类数自然更多。

在原材料方面,三家的差距并不大。都选择了比较常规的阿拉比卡豆,毕竟全球70%的咖啡豆都是拉比卡。至于牛奶,瑞幸、星巴克选用了不同品牌的调制乳,而全家湃客则选择了鲜奶。

基于上述条件,咖啡口味孰优孰劣,受到主观因素影响,各家都有不少信徒。

价位方面,便利店咖啡的定价自然是最*的。瑞幸的咖啡标价为21-27元,但在这期间一直有大量补贴,通过买5杯送5杯的方式,每杯的价格也跟全家湃客差不多。

DT君比较一番,从现在的性价比来看,瑞幸与便利店咖啡处在同一赛道,很难说谁更有优势。

而一直被瑞幸cue到的星巴克,其实并不在这个竞争区间。

2、拼服务范围,

街头巷尾的便利店有先天优势

至于“买的到”这个愿景。瑞幸咖啡线上线下两手抓,一边主推外卖,一边快速开店,近日宣布已经在全国开出2000家门店。

速度其实已经相当快,但如果面对的是便利店,这个门店数量就明显赶不上了。

以魔都为例,截至2018年11月,湃客咖啡已经入驻超过了1000家全家门店。而瑞幸的门店数量还不到200家,在大众点评网上有记录的仅有171家。而今年在行业大佬的位子上如坐针毡的星巴克,在魔都的门店数量也已经超过550家。

门店数量和分布的差别,直接对应不同咖啡品牌的势力范围,DT君分别从“自提”和“外卖”两个场景出发进行对比。

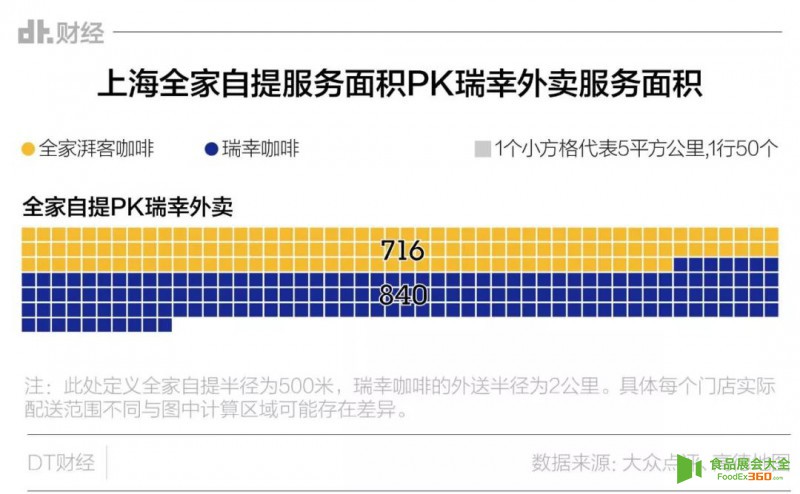

在自提这个场景下,每个门店的服务范围大致是500米半径的圆形区域,把各个品牌的自提场景服务区域标识在地图上,结果很明显。

静安区、黄浦区、浦东新区等几个写字楼高密度聚集的区域是三家咖啡品牌交战的重点区域。而无论是在内环、中环还是外环,全家所能触及的服务区域都更多。

当然,瑞幸的优势还是在外卖。如果以瑞幸的外送势力版图PK全家的自提咖啡势力范围,2公里的配送半径能让它开挂一般胜过线下门店数将近为它的7倍的全家。只是,这个战绩似乎也不具有什么压倒性的优势。

更何况,外卖这个场景并非只有瑞幸在布局。

去年8月份星巴克上线饿了么后,DT君就发现,瑞幸凭着目前的门店布局,在北京、上海两个城市都无法对星巴克的势力范围构成威胁。

而全家的湃客咖啡早在2015年就上线了外卖服务,据说明年还会推出自己的外送渠道,当全家的实际势力范围也全面延伸至2公里,瑞幸的优势就无从谈起了。

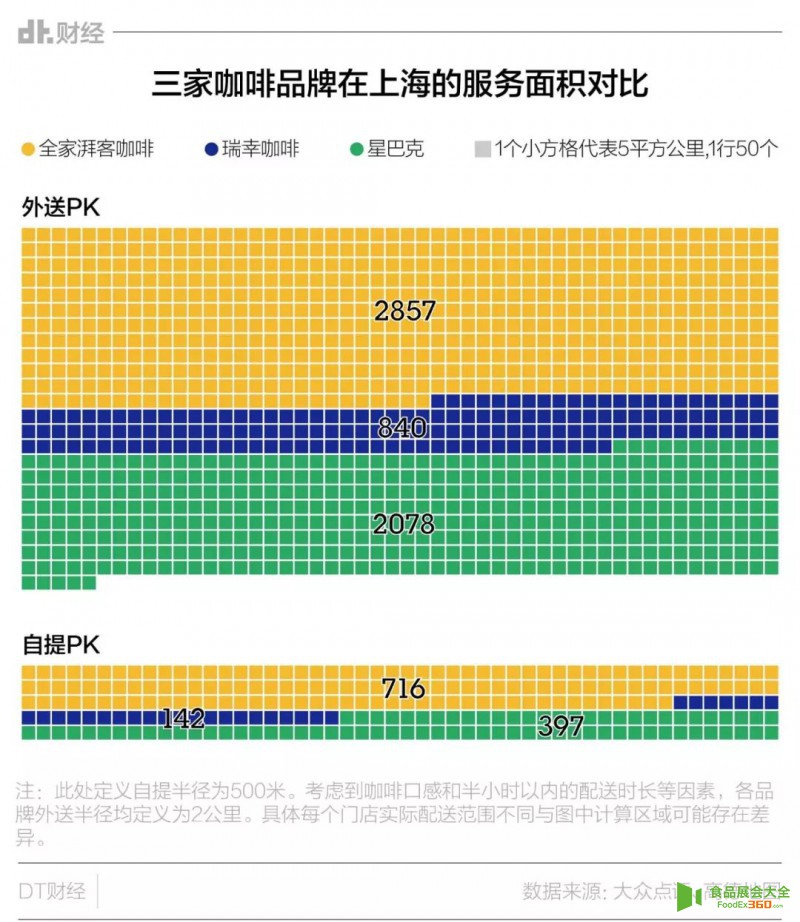

在外卖这个场景下,从服务面积来看,三家咖啡品牌的势力差异更为直观。设定每家门店的服务半径都是2公里配送距离,上海全家湃客咖啡的服务面积为瑞幸的3.4倍,星巴克也达到瑞幸的2.4倍。

很明显,遍布魔都商圈、写字楼和住宅区的便利店,能触及更多的咖啡消费者。

DT君几轮对比看下来,要解决所谓咖啡消费中“价格贵”和“购买不方便”这两大痛点,一线城市的便利店咖啡可能已经走在前头——而这也是目前咖啡消费的主战场。

3、默默发展的便利店咖啡,已经赚了不少钱

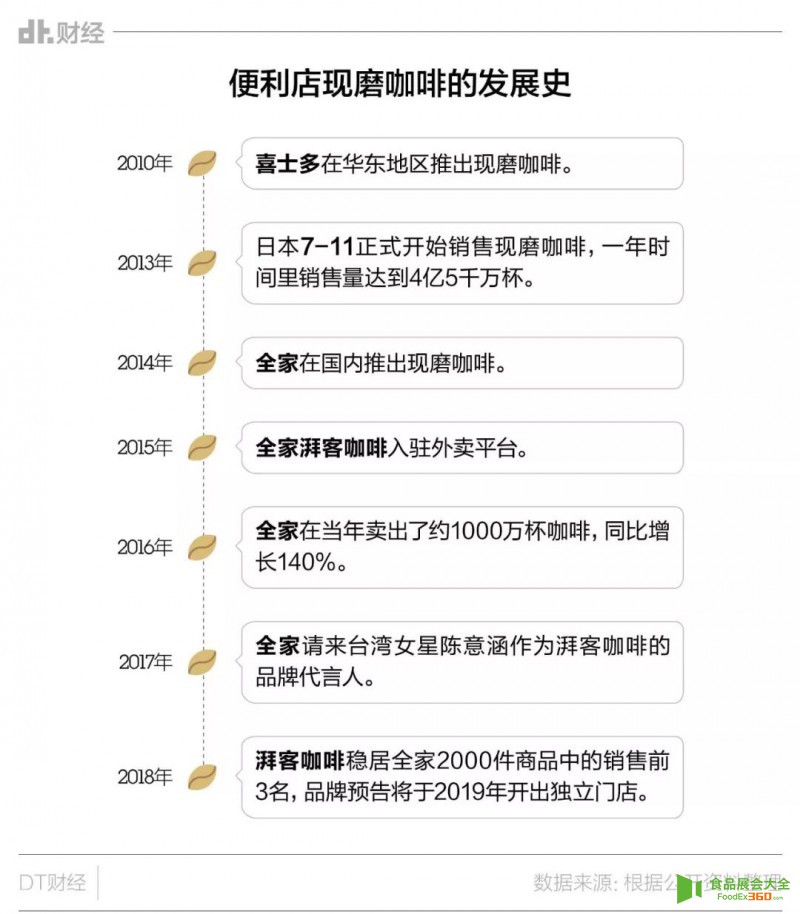

便利店的咖啡生意其实已经做了很久。

早在2010年,喜士多就在华东地区推出了现磨咖啡服务。然而那时候咖啡仍是“小资”的代名词,与便利店的定位似乎有些不符,因此,萌芽时期的便利店现磨咖啡没有激起多大水花。

2013年,日本的7-11在旗下1.5万家便利店推出现磨咖啡品牌——“Seven Café”,上线一年即卖出4亿5千万杯,甚至还带动日本咖啡市场在当年增长了4%。

(图片说明:日本7-11还请来著*设计师佐藤可士和来操刀设计咖啡的杯型和品牌Logo。极简时尚的品牌形象令人耳目一新。)

成功的先例为便利店带来信心。再加上,随着喝咖啡这件事变得越来越大众,国内咖啡市场已经十分蓬勃。市场咨询机构英敏特的数据显示,2011至2016年,中国咖啡零售市场销售额的年均复合增长率高达13.5%。

国内各大便利店品牌开始重视这门生意。

截至2014年,罗森、7-11和全家都在国内市场推出了现磨咖啡,而日本7-11采取的品牌化策略也被国内玩家们借鉴。TA们都为自家的现磨咖啡设计了新logo,画风十分精致。

(图片说明:从左到右依次为国内的7-11、全家、罗森和喜士多的现磨咖啡,前三者的品牌感要比喜士多更强。)

DT君整理了国内便利店咖啡的发展历程,从公开资料来看,比较出挑的是全家湃客。

2016年,全家卖出了约1000万杯现磨咖啡,同比增长140%。最*的数字来自中国全家湃客咖啡的负责人陈纬跃,2018年预计销售5000万杯。

这个数字与烧钱猛如虎的瑞幸相比如何呢?

瑞幸官方公布的数据显示,截止2018年12月25日,瑞幸卖出8500万杯饮品。

然而,DT君注意到,在二者看起来都十分亮眼的销量背后,盈利状况很不一样。

湃客咖啡毛利率高于50%,被认为是全家未来十年增长引擎式品类;而瑞幸小蓝杯每卖出一杯,就要亏损10.08元。可以说,此前在咖啡文化舆论场上声量不大的便利店,已经靠咖啡赚了不少钱。

可是,一直闷声发大财的便利店咖啡,为啥现在选择高调Solo出道?DT君大胆猜测,可能跟瑞幸花血本教育市场不无关系。通过前面的对比,大家应该也发现了,瑞幸想要教育的市场,正巧,也是便利店咖啡的。

4、越来越拥挤的市场,没人可以高枕无忧

不过,尽管认为瑞幸的努力可能无意中成全了便利店咖啡,DT君却并不那么看好全家湃客想要推出的独立门店。

毕竟,处于另一个场景的精品咖啡,玩法可完全不一样,而且,那里还有包括星巴克在内的更多对手。靠着便利店门店打出平价咖啡一片天的全家湃客,目前看来并没有什么优势。

过去的两年,咖啡市场已经成为诱人的香饽饽。不管是精品咖啡还是平价咖啡,入局者纷至沓来。

既有出身正统的老牌咖啡如美国的Peet’s Coffee,加拿大来的Tim Hortons,日本国民咖啡Doutor,也有其他行业玩家的眼馋“插足”,比如本业为鲜花珠宝的Roseonly在2017年就打造了精品咖啡品牌Grey Box Coffee,以及肯德基的老东家百胜开出的Coffii&Joy……

2018年5月瑞幸咖啡正式开业后,各家进入赛道的动态显得更加热闹。

而在过去的2018年,盘踞市场头牌多年、顿感地位不稳的老牌们也开始反击。缔造“第三空间”、一直不看好咖啡外卖的星巴克,破格在中国市场联手饿了么推出外卖服务;太平洋咖啡也在最近推出了新的子品牌LUXE,希望通过细分定位笼络咖啡爱好者......

当全球的咖啡行业增速仅为2%时,国内咖啡行业的高增速,让各家都看到了潜力巨大的市场空间。在参差不齐的咖啡消费水平和还并不成型的咖啡文化下,平价咖啡和精品咖啡的确都有希望找到自己的位子。

对于出身草根的便利店咖啡来说,如果脱去便利店平台的保护壳,真正进入竞争激烈的市场赛道,过去的成绩都将成为过去,门店运营、租金成本和品牌定位都将成为全新的挑战。

而看似风光了近一年的瑞幸咖啡,从来势汹汹到质疑增多,如何在补贴之外培养用户忠诚,值得深思。

咖啡生意虽好,但局内人似乎越来越难突围了。

资本热闹过后,谁又能笑到最后呢?

评论

杭州酷展营销策划有限公司

发表资讯188篇

最近内容

最牛零食的35亿养成记和百亿目标

“网红”奶粉a2要在半年内加大在华投资,还说会找个“猛人”管中国市场

与飞鹤深度捆绑,但飞鹤业绩大涨它却连年巨亏!