资讯 为您全面解读中国最新母婴市场

在消费升级的大背景下,新消费观念催生市场新机会,企业渠道布局重心也在不断调整。此外,随着二孩家庭比例加大,新家庭母婴人群消费喜好改变,母婴市场迎来诸多新趋势与机会点。对此,母婴企业该如何洞察变化,抓住机遇?

在 “新家庭 新增长·2018中国母婴企业家领*会”上,尼尔森中国区副总裁倪一发表了《中国婴幼儿快消品新趋势》的主题分享,主要从母婴渠道、母婴重点品类、母婴消费者行为洞察和母婴快消品未来发展趋势四个方面解读了当前母婴市场的最*动向,为母婴企业未来的发展提供了参考依据。

尼尔森中国区副总裁倪一

母婴渠道动态追踪

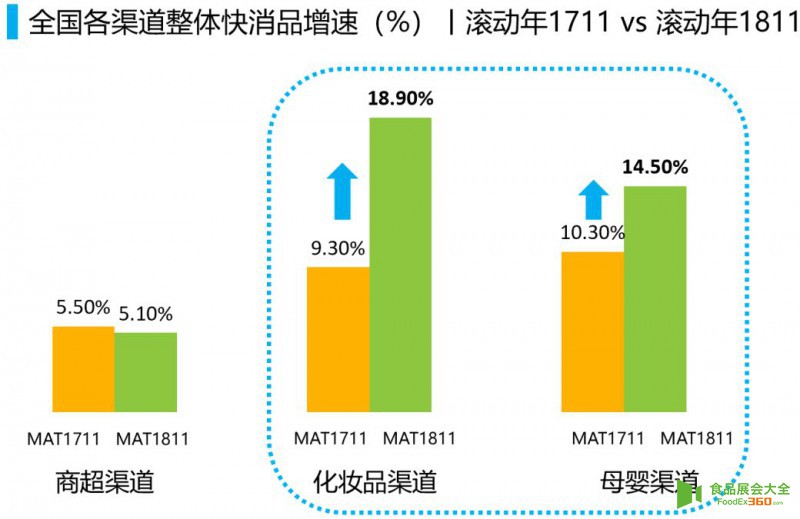

母婴渠道双位数增长,母婴市场增速明显。根据尼尔森研究,对比2017与2018年,在传统的商超渠道增长较为乏力的情况下,化妆品专营店和母婴渠道仍然维持着双位数增长,这是推动快消品线上线下全渠道增长比较重要的原因。

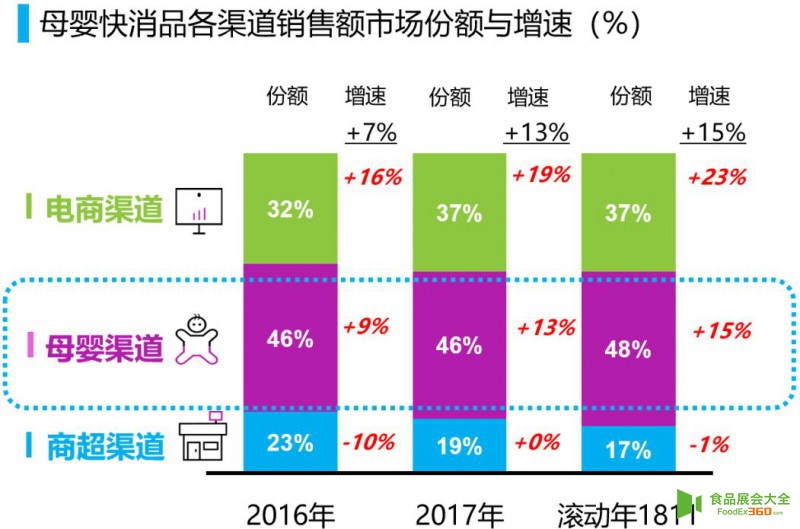

线下母婴渠道仍是主战场,份额占比持续扩大。线下母婴渠道仍是整体母婴快消品品类销售中的重要战场,占据了近50%的份额,并且销售额增速为15%。同时,线上电商继续高歌猛进,过去一年,整个母婴大品类销售额增长了23%。这两大渠道基本推动了整体母婴快消品零售市场的增长。尽管双十一等电商节对线下母婴渠道、商超渠道造成了一定的挤压,但线下的母婴渠道仍然是销售主力。

母婴重点品类发展观察

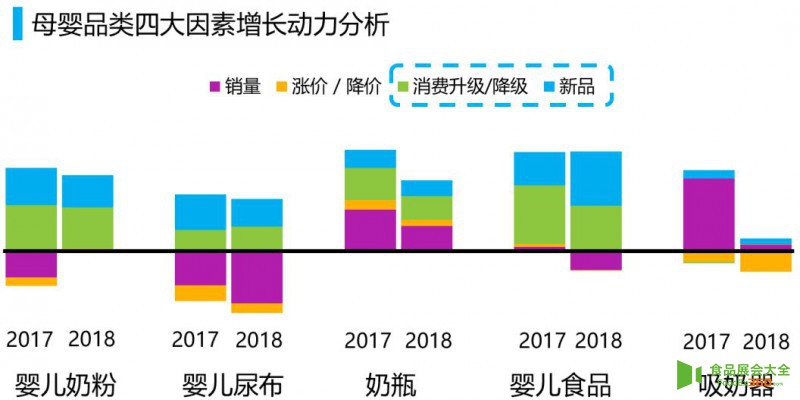

消费升级和新品成母婴市场增长主要推动力。面对母婴品类快消品市场的总体增长,其背后的动因主要分为四类:销量、价格、消费升级与新品。尼尔森研究显示,对比过去两年,五大母婴品类中,销量与价格的贡献比例较小,销售增长主要来源于消费升级和新品。

婴幼儿食品有机比例逐年攀升,婴儿用品选择更加国际化、品质化。在消费升级和新品的推动下,消费者对于婴幼儿食品与用品提出了更高的诉求。有机婴幼儿食品推动了整个母婴市场的增长。在婴幼儿奶粉这一品类中,有机类的奶粉增速将近50%,为总品类的增长做出了重要的贡献。

此外,在尼尔森分析的主流婴幼儿用品品牌中,尿布类品牌前五位全部为外资品牌,份额贡献率将近40%。而从奶瓶品类来说,除了传统的玻璃瓶材质,消费者也非常关注安全、健康以及高品质的产品。PPSU材质与硅胶材质奶瓶的占比增速都超过了30%,推动奶瓶品类整体销量的增长。

母婴快消品消费者习惯洞察

01、二胎家庭线下消费渠道

根据尼尔森研究,对比2017与2018年的母婴消费者数据,二胎数量增加,二胎家庭的比例上升。除了传统意义上的母婴渠道、商超渠道和线上渠道,二孩家庭也喜欢在个人护理品渠道购买母婴产品。

02、母婴消费者线上购买品类

母婴消费者线上购买比例继续增长。网购产品中,渗透率位于前三位的品类分别是尿布、童装以及玩具。喂养用品、洗护用品与童鞋也是线上渠道比较重要的品类。

03、母婴消费者的体验诉求

一站式服务和体验性对母婴实体店越来越重要。相对于线上购物的方便快速,母婴实体店的优势在于品类齐全,货真价实以及有实物展示。除此之外,尼尔森研究显示,对于实体店,消费者对一站式服务与体验性的诉求增长突出,如是否设有宝宝玩耍的区域。因此,母婴实体店要更多关注消费者体验,用更多暖心的方式来吸引消费者。

母婴快消品三大趋势

01、进口化

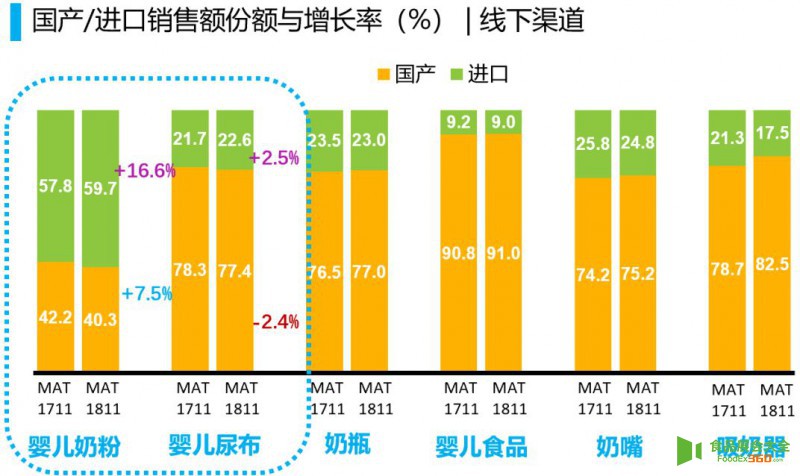

奶粉和尿布是母婴快消品中最重要的权重品类。在奶粉品类中,进口奶粉在过去一年仍然占据60%的线下渠道份额,销售额增速高达16%。就婴儿尿布而言,进口品牌的销售额和增长率都有上升,国产品牌稍有下降。

02、高端化

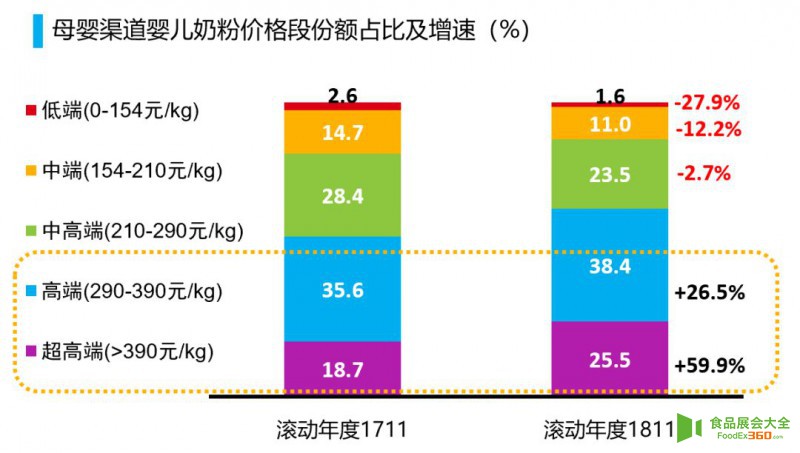

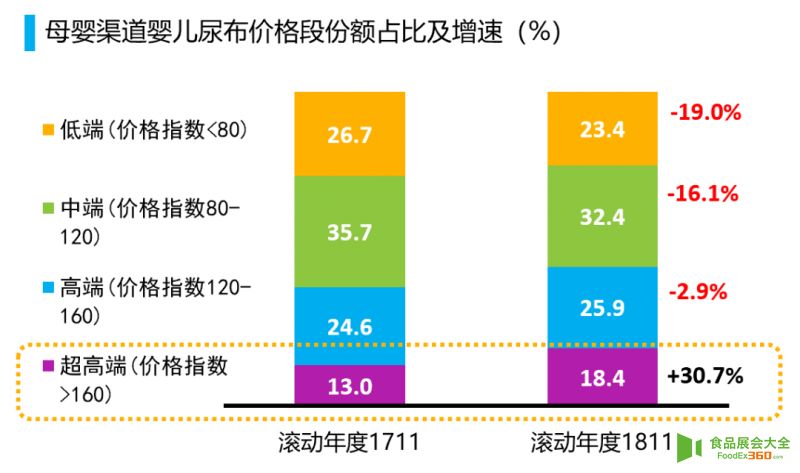

尼尔森研究显示,婴幼儿奶粉品类中,超高端奶粉增速达到了60%,高端化趋势显著。尿布品类发展也是如此,价格在160元以上,即高于市场价格1.6倍的高端婴儿尿布增速度达到了30%。

03、品牌化

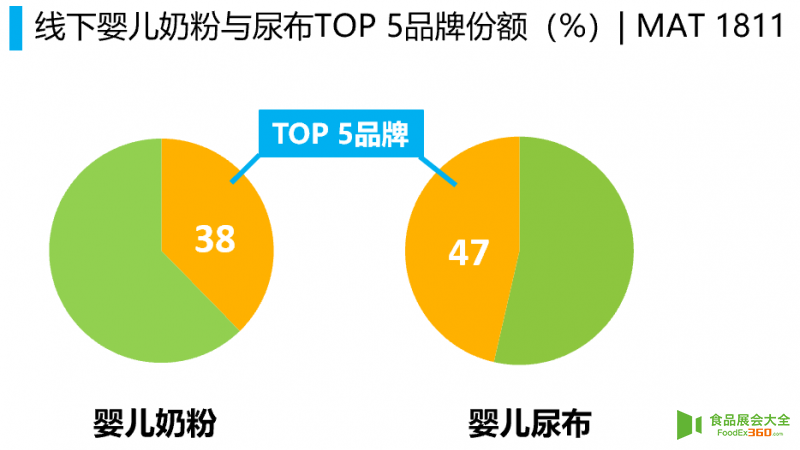

根据尼尔森研究,在奶粉品类中,销售量前五名的品牌占据了约40%的市场份额,而在尿布品类里则达到了近50%。并且,这两个品类的TOP5品牌中,外资品牌占比达80%。品牌化也同样体现在童装、婴儿营养品以及奶瓶品类中。

中国经济整体处于比较平稳的状态,快消品市场活力依旧。母婴市场迎来全面升级,权重品类发展偏向有机化、国际化、品质化。二胎人口继续上升,线上线下竞争加剧,实体店趋向“一站式”服务模式。婴幼儿产品发展则呈现出进口化、高端化与品牌化的趋势。