资讯 业绩下滑、市场遭蚕食,燕京啤酒如何夹缝中求存

在啤酒的热卖期,燕京啤酒(000729.SZ)却遭遇了滑铁卢,第三季度净利润出现大幅下滑。

事实上,近年来燕京啤酒表现较为糟糕,核心市场遭觊觎,区域营收下滑,高端产品储备不利,中高端增长乏力,助力业绩增长的副品牌却惨遭食药监局点名。

有业内人士认为,这两年正是燕京啤酒的关键期,其业绩表现决定是否能够继续保留行业一线的地位,而这也正是燕京新任管理层需要面对的挑战。

三季度下滑,业绩吊车尾

近日,燕京啤酒发布的三季度财报显示,业绩表现平平。今年1-9月实现营业收入102.33亿元,同比增长0.39%;归属于上市公司股东的净利润为6.11亿元,同比微增0.09%。而7-9月作为国内啤酒的旺销季,燕京啤酒第三季度业绩并不尽如人意,实现营业收入38.58亿元,同比微增0.10%;实现归属上市公司股东净利润1.04亿元,同比大幅降低12.21%。

对于上述成绩单,燕京啤酒表示,公司积极化解面临的经营压力,适应消费升级,拓展经营思路,产品品质和产品结构持续优化,故能保持稳定、健康的发展。

然而蓝鲸产经记者查询资料获悉,燕京啤酒半年度的表现也并不乐观,其2018上半年营收63.74亿元,同比增长0.57%,而去年同期营业收入增速为0.71%。与之相对的,今年上半年,华润啤酒(00291.hk)、青岛啤酒(600600.sh)、重庆啤酒(600132.sh)和珠江啤酒(002461.sz)的营收增幅分别为11.4%、0.6%、10.91%和9.15%,这也意味着,仅从上半年营收来看,燕京啤酒的营收增速已经处于行业垫底。

不仅如此,有媒体统计,在吨酒价格对比中,燕京啤酒也落于下风,青岛啤酒吨价为3260元/吨,嘉士伯吨价为5254元/吨,百威英博达到了6383元/吨,而燕京啤酒仅为2413元/吨。

中金公司一份研报指出,燕京啤酒三季度营收和归母公司净利润均不达预期,主要是燕京主品牌销量下滑严重,拖累全公司业绩;主品牌销量持续下滑,公司产品结构升级难度较大;公司盈利能力提升主要靠提价和缩减费用,但这样的盈利能力提升不可持续。行业性提价主要为覆盖成本,且提价幅度小、集中于中低端;在行业竞争压力依然大的情况下,仍然需要大量市场投入,缩减费用难以为继。

一位不愿具名的业内人士对蓝鲸产经记者透露,燕京啤酒有两个主要市场是内蒙和北京,都属于北方市场,传统上第四季度啤酒企业的业绩都会出现下滑,预计四季度燕京啤酒会亏损严重,全年能完成利润1.5亿元左右。

啤酒营销专家方刚则对蓝鲸产经记者表示,燕京啤酒三季度净利润下滑的原因一方面是受到大环境的影响,近年行业处于挤压式增长,集中度已经达到瓶颈,市场处于此消彼长的竞争状态;另一方面燕京啤酒的下滑呈现出持续性,且一直没有找到改善点,预计今年整体业绩表现不会乐观,或在五大啤酒巨头(华润、青岛、百威、燕京、嘉士伯)中垫底。

高端缺失,利润难以为继

公开资料显示,燕京啤酒成立于1980年,经过30余年的发展,已经成为中国最*的啤酒集团企业之一,拥有啤酒生产厂41家、原料基地2家、相关和附属企业8家。

1989年,燕京啤酒打破了国营烟酒公司计划经济的包销模式,建立了自己的销售网络,开拓市场化销售。不久之后,该品牌在北京市场的占有率达到85%,并在产销量上超越青岛啤酒,一时风光无两,成为国内啤酒五强之一,与华润雪花、青岛啤酒、百威英博、嘉士伯啤酒一起位列行业一线。

只不过,辉煌之后,燕京啤酒近年却逐渐有“掉队”的迹象。

中国品牌研究院食品饮料行业研究员朱丹蓬对蓝鲸产经记者表示,啤酒企业此前大多在跑马圈地、疯狂扩张,而燕京啤酒近年并没有在资本市场进行大的整合和并购,其核心市场仍然是北京、天津、两广、内蒙等地,从产业面来看,布局狭窄,开工力度不足,以致拖累利润。

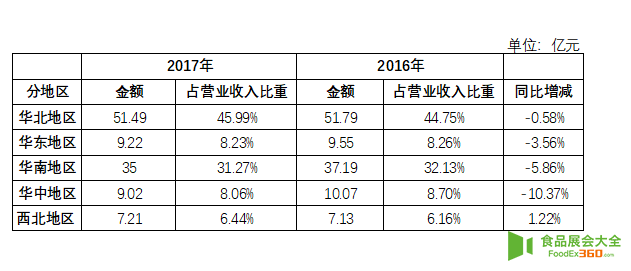

重要的是,燕京啤酒的核心市场也在被其它企业蚕食,呈现出业绩下滑。从2017年年报数据来看,燕京啤酒的华北、华东、华南和华中地区全面失守,营业收入全线下滑,其中最为重要的根据地市场华北地区下滑0.58%,华中地区则沦为重灾区,下滑了10.37%,这必然会对燕京啤酒的业绩造成重大打击。

燕京啤酒2017年分地区市场营收一览表

除此之外,燕京啤酒的高端化储备不足是被业内最为诟病的一点。

燕京啤酒表示,其产品结构是普通酒以清爽为代表、中档酒以鲜啤为代表、高*酒以纯生为代表、个性化产品以原浆白啤为代表。

以京东商城的价格为例,一箱330ml*24听的纯生啤酒66元,一箱500ml*12听的原浆白啤119.9元。而同样规格的华润雪花脸谱价格为180元/箱,嘉士伯旗下凯旋1664的每箱价格则为129元。也就是说,燕京啤酒的中高端产品,无论是价位还是知*度都远不及竞品。

事实上,燕京啤酒也意识到了目前的困境,因此推出过爱尔、IPA、世涛三款高端产品,但均没有形成太大的市场反响。

以上不愿具名的业内人士告诉蓝鲸产经记者,近年来啤酒行业生产和销售成本不断上扬,企业必须以价格提升来抵消成本的上涨,然而燕京啤酒目前只有白啤一款产品勉强称为高端产品,还不是核心产品,高端储备严重不足,再加上精酿啤酒和进口啤酒的冲击,其高端化转变严重落后,若继续如此,很有可能在一两年时间里,掉出一线队伍。

中金公司上述研报也指出,啤酒行业整体增长乏力,巨头在蚕食燕京大本营市场。同时,行业结构升级较快,竞争对手均加大高端投入,且百威及精酿品牌都在抢占高端份额,导致高端竞争更加复杂而激烈。再加上燕京产品缺乏品质创新,中高端投入也较竞品更少,导致中高端表现乏力。

朱丹蓬也认为 ,目前行业竞争已经从跑马圈地追求销量和市场份额,转向加快产品组合高端化并提升盈利能力,当前具备全国产能布局、占据渠道优势的龙头企业,高端化路径将更为顺畅。

主品牌乏力,副品牌遭点名

据了解,燕京啤酒主打“1+3”战略,即以燕京啤酒为主品牌,惠泉、漓泉和雪鹿三个为副品牌的组合战略。该公司在2017年年报中指出,公司继续推行“1+3”品牌战略,致力于调整品牌结构,进一步加强燕京主品牌推广及区域品牌向燕京主品牌切换,品牌影响力稳步提升。报告期内,“1+3”品牌集中度达到92%,其中燕京品牌集中度达到75%。

然而目前燕京啤酒的主品牌出现增长乏力,副品牌销售却呈现上扬趋势。

中金公司研报显示,燕京主品牌今年1-3季度的销量同比下滑14.9%,其中第三季度销量同比下滑27.8%,预计全年主品牌销量为268万吨,同比下降14.5%。国金证券研报也指出,前三季度,燕京啤酒累计实现啤酒销售364万千升,同比下滑7.76%,其中燕京主品牌销量251万千升,同比下滑14.79%,“1+3”品牌销量334万千升,同比下滑8.11%,即除燕京外的三个副品牌实现销量83万千升,同比上涨20.50%,预计主要是漓泉品牌所贡献。

尴尬的是,态势上扬的漓泉品牌却遭遇当地食药监局“点名”。8月9日,广西食药监局公布《关于燕京啤酒(桂林漓泉)股份有限公司体系检查情况的通告》,根据桂食药监办食生〔2018〕4号的具体检查和评分规定,发现燕京啤酒(桂林漓泉)股份有限公司在生产场所、设备设施、工艺布局、物料储存和分发制度、过程管理制度、人员管理制度、检验管理制度、不合格品管理制度、食品安全追溯制度等9个方面内容共12个检查项目中存在问题。

对此,广西食药监局要求玉林食药监局对发现的问题进行处理,燕京啤酒(玉林)有限公司应按要求认真进行整改,并积极配合当地食品药品监管部门开展调查和处理工作。

除此之外,燕京啤酒还面临着管理层遭遇继任大考的挑战。2017年,执掌了燕京啤酒35年的灵魂人物李福成卸任董事长一职,由出生于1972年的赵晓东接任。去年10月,该公司进行改革试水,决定公开选聘总经理岗位,市场化职业经理人,并宣布了对于新总经理的几项硬性要求,如需“具有研究生及以上学历”、“具有5年以上啤酒、饮料或其他快消行业管理经验,且具有3年以上大型企业高管经历”、“有本人主导的管理运营成功案例”等。然而直至今日,燕京啤酒的新任总经理一事尚无下文,该职位仍由赵晓东兼任。

根据燕京啤酒在2018年5月18日投资者关系活动记录表显示,曾有投资者询问关于全球招聘总经理的进展情况,燕京啤酒表示,公司公开选聘总经理共分为报名推荐、资格审查、素质考察、内部面试、组织考察、协商薪酬、组织研究、任前公示、聘用签约等九个环节。“确定拟聘人选后,将提交公司董事会审议通过后聘任。目前此项工作正常进行中。”

有业内人士向蓝鲸产经记者指出,高管团队的不完整,在一定程度上影响着燕京啤酒管理体制的健全,不过该公司本身具有一定的品牌和消费基础,只要坚持品质提升和高端培育,依然具备再次做强的可能。同时,目前公司生产运营效率存在很大改善空间,也是盈利能力提升的重点,燕京啤酒需要通过加大品质创新和提高生产运营效率来真正提高盈利能力。