资讯 西部牧业A板生死倒计时

是的,今天的稿件依旧有关原奶产业。别急,我们无意与原奶产业为敌,只是,都说今年的原奶企业“特别惨”,可为什么呢?这个产业不是受到了多方支持吗?外部环境的风云变幻,内部管理的不协调,都是“理由”吗?

可不论什么理由,不得不承认的是,既然上了市,成了公众公司,做得好与不好,有多少不容易,都应经得起追问。所谓,欲戴王冠必受其重。经得起多少“诋毁”,就能赢来多少赞美。

不论是保壳还是扭亏,我们希望2018为数不多的日子,原奶企业都能实现自我突破。

离2018年结束还有2个月,与西部牧业而言,需要完成全年盈利,才能保住在A股的一席之地。上半年,扭亏“愿望”落空后,该公司“下了猛药”,一甩16家子公司、进行管理层的“大清洗”。看上去,避免退市应该可以实现了,可“猛药”之后的西部牧业,又该如何?

顺利扭亏

10月,西部牧业多位高管一同离职,其中不乏在企业服务8年之久的老员工。原总畜牧师陈红莉,原副总经理陈建防、姜梅、王建华、马新伟,原财务总监张予惠在内的六位高管,他们陆续递交了辞呈。

据证券事务代表回应,陈建防等部分人员去了其他公司。

离职风暴后,西部牧业高管层显得颇为“单薄”,仅剩下梁雷、周桂红两位副总。梁雷兼任董事会秘书、周桂红兼任财务总监,总经理一职空缺。

不过,蔓延至管理层的人事动荡已属“晚期”。年初,西部牧业董事会和下属单位进行了人员调整。秦江接任徐义民成为西部牧业董事长,下属各单位大幅减少冗员。

此后,自然是重振士气。“前几天,厂里开了(西牧乳业)全国经销商大会。”知情人士说道。

会议在新疆召开,与会者除西部牧业高管及各地经销商外,还有国内主流媒体和乳制品研究员。近两年,西部牧业鲜有的“大肆”邀请“外部人员”参与经销商会议,企业的氛围与气象显现变化。

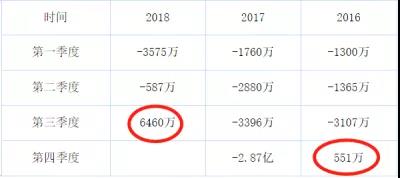

之后的几天,西部牧业三季报出炉。数据显示,西部牧业2018年前三季度合计实现净利润2298万元(如下表,前两季度均为负数)。如果不是第三季度力挽狂澜贡献了6460万元,西部牧业的扭亏“成功”,恐怕还得些日子。

对于上述扭亏,有行业观察者表示,“并不意外”。毕竟,7月,西部牧业两次召开董事会,出售了其持有的16家全资及联营的奶牛、肉牛养殖公司股权。

“对公司经营业绩产生积极影响。目前,转让款已全部到位,各养殖公司欠西部牧业的款项也已全部收回。”西部牧业表示。

按照证监所相关规定,创业板如果连续出现3年亏损将会被暂停上市。而西部牧业已经连续亏损两年。现在,只要第四季度实现盈利或亏损不超过2298万元,西部牧业将避免被退市。

内外交困

“基于对市场环境预判, 2014年-2015年西部牧业投资合建了13家专业奶牛养殖公司。”一观察人士表示。

而从当下奶牛养殖业的境况回望,上述预判显然有所偏差。

铭扬传播报告显示,2014年年初,国内生鲜乳价格大幅回落,此后近4年的时间国内生鲜乳销售价格总体表现低迷。内蒙古、河北等主产省(区)生鲜乳月均价长期介于每公斤3.39-3.56元,最*波动幅度仅约5 %。

而生鲜乳销售价格低迷对应的自然是毛利低,经营不善者则会收不抵支、承担亏损。西部牧业便是这股“寒冬”中,遭受伤害的一员。

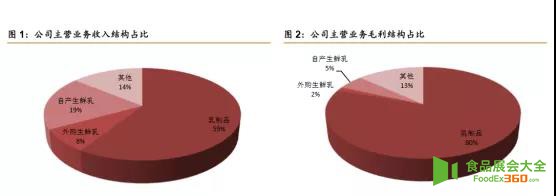

(生鲜乳收入占比达27%,而毛利占比达7%)

但将西部牧业持续性亏损完全归结为奶牛养殖业步入寒冬,并不公允。

一方面,西部牧业并非四望无助。地方政府及时出现充当“救火队员”,自2014年起给予西部牧业长达三年的扶持资金,与其他各项补助共同计算,三年来政府补助一项合计达3.15亿元。乃至有西部牧业前员工表示,“公司能运转下去,很大程度上依靠政府补助。”

不可忽视的是,西部牧业的内部监管存在一定漏洞。相关佐证是,前两年因数据披露前后相差较大,西部牧业受到证监会公开谴责,以及其子公司食品安全问题的爆发。

2017年年初,西部牧业披露《2016 年度业绩快报》,预计实现净利润 473万元。一个半月后,其将净利润修正为亏损 5437 万元。证监会以“存在重大差异且盈亏性质发生变化,业绩快报修正严重滞后”为由,对西部牧业及主要高管予以公开谴责的处分。

2017年年中,西部牧业召回子公司生产的一批存在质量问题的牛奶;至年末,国家食药监总局发布对西牧乳业检查情况通报,发现西牧乳业存在包括配方管理混乱、人员资质未持续保持生产许可条件等多项问题。此外,西部牧业在超过1.8万罐婴幼儿奶粉中使用了过期营养强化剂。

在上述食品安全事件中,西部牧业涉事子公司西牧乳业被责令停产整顿,直至今年年中整顿完毕并通过审批、开始复产。

当然,西部牧业公布了人事处理结果,“已将原公司相关管理人员降级并调离西牧乳业,目前西牧乳业由公司新组建的管理团队负责生产经营管理工作。”

挑战重重

公开信息显示,西部牧业的人员整顿从2017年年末开始;逐渐成型的新管理层提出了多个改革目标,包括完全实现市场化运作、推进职能转变、以高效精细管理为目标等。

实际执行方面,西部牧业开始外聘职业经理人对子公司进行管理。如聘任原西牧乳业奶粉全国总代理史曙光为西牧乳业总经理。不久前,当记者问及西牧乳业亏损原因时,他回应称,内部管理导致成本虚高。其性格可窥一斑。

至于生产和销售,西部牧业当下强调降成本,即管控库存,执行精准生产模式。“不存在佘款现象,打完钱,厂里再生产。我们的货物则是送往超市,是现金结算。”一经销商表示。

可以想见,面对退市危机,短期内西部牧业将以节流为主。但倘若主营业务想要步入正轨,西部牧业需要解决的问题依旧很多。

不可避免的,有生鲜乳价格持续低位徘徊以及专业人才缺失等核心问题。此外,观察人士指出,由于地理位置限定,西部牧业在内地市场的乳品交易成本远高于其他省份的区域乳企、企业对市场变化信息的反应灵敏度有所降低。

而西部牧业在营销方面发力“不足”、直至当下仍未在主要电商平台建立起自营店铺等现状则被投资者广为诟病。

对于后者,西牧乳业回应称,“我司在疆内市场有经销商开设的西部牧业微商城,疆外也有各地区经销商开设的网上商城。因低温酸奶销售最关键的问题是需要保证全程冷链运输及配送,相对难度大一点,公司正积极加强与各方合作,积极拓展低温奶销售能力。”

未来,借助位处优质奶源地、拥有饲料厂资产、多款婴幼儿配方奶粉通过注册等优势,西部牧业将继续前行。大概率事件是,其于今年底能够实现整体扭亏,但何时实现可持续性盈利就不好说了。